Page 23 - 201805

P. 23

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

表 4摇 基于行业技术水平异质性的进一步探讨

运输仓储服务化 批发零售服务化 金融保险服务化 信息通信服务化 专业科技服务化

变量

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

** *

-0郾 225 -0郾 752 0郾 021 0郾 046 -0郾 440

FE 伊 High鄄tech

(0郾 155) (0郾 315) (0郾 130) (0郾 093) (0郾 241)

** ** ***

-0郾 058 -0郾 184 -0郾 064 0郾 028 -0郾 197

INV 伊 High鄄tech

(0郾 046) (0郾 079) (0郾 032) (0郾 026) (0郾 037)

* **

-0郾 091 -0郾 463 -0郾 277 0郾 164 -0郾 307

FE

(0郾 166) (0郾 412) (0郾 144) (0郾 064) (0郾 209)

-0郾 008 0郾 123 0郾 045 0郾 007 0郾 113 ***

INV

(0郾 059) (0郾 097) (0郾 038) (0郾 028) (0郾 040)

* *** *** *** * * *** ***

0郾 010 0郾 017 0郾 031 0郾 047 0郾 003 0郾 014 0郾 005 -0郾 000 0郾 031 0郾 054

High鄄tech

(0郾 006) (0郾 006) (0郾 011) (0郾 014) (0郾 005) (0郾 008) (0郾 003) (0郾 004) (0郾 009) (0郾 011)

控制变量 Yes Yes Yes Yes Yes Yes Yes Yes Yes Yes

时间固定效应 Yes Yes Yes Yes Yes Yes Yes Yes Yes Yes

个体固定效应 No No No No No No No No No No

样本量 252 252 252 252 252 252 252 252 252 252

2

R 0郾 298 0郾 321 0郾 759 0郾 691 0郾 461 0郾 466 0郾 692 0郾 712 0郾 751 0郾 780

、 、 分别表示在 1% 、5% 、10% 的水平下显著。

摇 摇 注:括号内的数值为变量估计系数的标准差; *** ** *

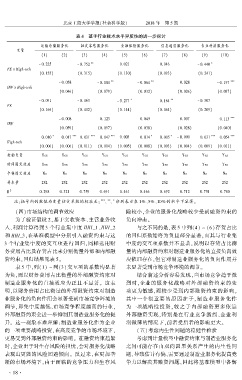

摇 摇 (四)市场结构的调节效应 险较小,企业的服务化战略较少受到融资约束的

为了验证假设 2,基于实收资本、主营业务收 负向冲击。

入、利润计算得到 3 个行业集中度 HHI_1、HHI_2 与之不同的是,表 5 中列(4) ~ (6)存货占比

和 HHI_3,在基准模型中分别引入融资约束与这 的回归系数始终为负且部分显著,而其与行业集

3 个行业集中度的交互项进行回归,同样选用财 中度的交互项系数并不显著,说明以存货占比衡

务费用占比及存货占比来分别衡量外部和内部融 量的内部融资约束对制造业服务化的直接负向效

资约束,回归结果见表 5。 应依旧存在,但它对制造业服务化的负向作用并

表 5 中,列(1) ~ 列(3)交互项的系数均显著 未显著受到市场竞争环境的调节。

为负,而以财务费用占比衡量的外部融资约束对 结合前述分析容易发现,当市场竞争趋于激

制造业服务化的直接效应为正且不显著。 这表 烈时,企业的服务化战略对外部融资约束的变

明,以财务费用占比衡量的外部融资约束对制造 动更为敏感,而较少受到内部融资约束的影响。

业服务化的负向作用会显著受到市场竞争环境的 其中一个很重要的原因在于,制造业服务化作

调节,即集中度越低、市场竞争程度越高的行业, 为一项战略性投资,较之于内部融资更多依靠

外部融资约束会进一步抑制其制造业服务化的提 外部融资实现,特别是在行业竞争激烈、企业利

升。 这一现象不难理解:制造业服务化作为企业 润微薄的情况下,前者受后者的影响更大。

的一项重要战略投资,在高度竞争的市场环境下, 摇 摇 (五)考虑内生性问题的稳健性检验

更易受到外部融资约束的影响。 在融资约束趋紧 考虑到计量模型中融资约束与制造业服务化

时,企业出于对生存风险的担忧,会对服务化战略 之间可能存在由双向因果关系产生的内生性问

表现出更强的风险回避倾向。 反过来,在更加垄 题,导致估计有偏,需要通过制造业服务化提高竞

断的市场环境下,由于面临的竞争压力和生存风 争力以解决其融资问题,因此将基准模型中各解

· 1 8 ·