Page 125 - 201805

P. 125

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

水平的作用。 因此,本文采用全要素生产力,而非 期企业为 1,成熟期企业为 0,并将上述生命周期

专利相关变量作为生产力水平的衡量指标。 虚拟变量作为调节变量。

[28] 的研究成果,基于中国

另外, 在 解 释 变 量 方 面, 本 文 根 据 Gu & 本文还根据 Li et al

Lu [26] 的研究成果,将新三板企业风险投资人过往 统计年鉴披露的 2001—2016 年间企业所属行业

的投资企业中、成功在 A 股主板和新三板 IPO 的 的相关数据,首先计算上述年份内企业所在行业

数量作为衡量风险投资人声誉(REP)的指标。 对 总收入、销售收入和利润三者的标准差,再将上述

于具有两个以上风险投资人的新三板企业,本文 三个标准差相乘,对其乘积值开三次方得到行业

利用上述企业风险投资人历史 IPO 数量平均值作 不确定性变量,即以行业总收入、销售收入和利润

为衡量方法。 利用上述方法和风险投资人历史投 三者的标准差几何平均数作为行业不确定性

资企业所属的行业,本文进一步测算了风险投资 (UNC)的衡量标准。

人同行业声誉(I_REP),即:风险投资人所有的历 最后本文加入公司资产收益率(ROE)、公司

史投资项目组合中,与所投资新三板企业处于相 年龄(AGE)、公司规模(SIZE)、研发投入比( R_

同行业的、已在主板及新三板 IPO 的项目数量;以 INV)以及企业所处行业虚拟变量(IND)和企业所

及同行业声誉(I_REP),即风险投资人所有的历 处省份(PROV)虚拟变量作为控制变量。 具体变

史投资项目组合中,与所投资新三板企业不同行 量说明为:公司资产收益率(ROE) 变量采用的是

业的、已在主板和新三板 IPO 的项目数量。 公司当年净资产收益率,公司年龄(AGE) 的计算

表 1 说明,虽然新三板上市企业以创立时间 采用的是当年年份减去公司成立年份,公司规模

较短的中小企业为主,但是上述企业成立时间比 (SIZE)采用的是公司当年资产总值对数值,企业

一般初创企业更长,平均成立时间为 15郾 411 年, 研发投入比(R_INV)的计算采用的是当年企业研

最长成立时间为 22 年,因此上述企业在 10 年、数 发投入除以总资产,同时根据企业所在行业、所在

10 年的成长过程中有的企业逐渐进入到企业生 省份生成的多个虚拟变量。 变量的相关系数说

命周期的成熟阶段,有些企业由于成立时间、所处 明,本研究所选取的各项解释变量与因变量之间

行业、业务类型等原因仍然处于成长阶段。 因此, 的相关系数显著,多数解释变量与控制变量之间

[27] 的研究成果,测算了企业生命周期 的相关系数均低于 0郾 5。 由此可知,各项解释变

根据 Kravet

指数,按中位数将数据分为成长期企业和成熟期 量与因变量之间相关性较低,因此能够避免模型

企业,并且生成生命周期虚拟变量(LIFE),初创 的多重共线问题。

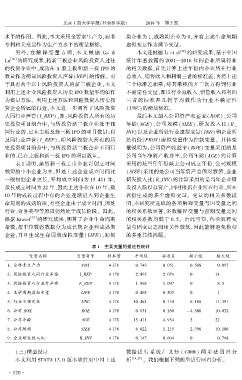

表 1摇 主要变量的描述性统计

变量名称 变量符号 样本量 平均值 标准差 极小值 极大值

1郾 全要素生产力 PDT 4 178 0郾 743 0郾 051 0郾 588 0郾 897

2郾 风险投资人同行业声誉 I_REP 4 178 2郾 493 2郾 074 0 14

3郾 风险投资人行业外声誉 E_REP 4 178 1郾 968 1郾 097 0 8郾 5

4郾 生命周期虚拟变量 LIFE 4 178 0郾 465 0郾 503 0 1

5郾 行业不确定性 UNC 4 178 10郾 461 0郾 710 6郾 188 11郾 391

6郾 公司 ROE ROE 4 178 0郾 031 0郾 250 - 4郾 586 10郾 032

7郾 公司年龄 AGE 4 178 15郾 411 4郾 934 2 22

8郾 公司规模 SIZE 4 178 6郾 822 1郾 215 2郾 398 10郾 186

9郾 企业研发投入比 R_INV 4 178 0郾 147 0郾 604 0 0郾 798

摇 摇 (三)模型设计 数据 进 行 系 统 广 义 矩 ( GMM) 两 步 法 回 归 分

本文利用 STATA 13郾 0 版本软件对中国上述 析 [14,29] 。 我们根据下列模型进行回归分析。

· 1 2 0 ·