Page 129 - 201805

P. 129

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

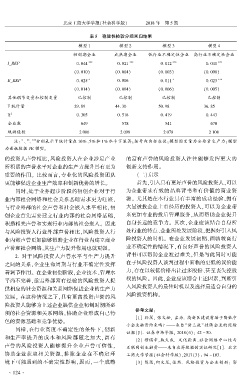

表 5摇 稳健性检验分组回归结果

模型 1 模型 2 模型 3 模型 4

初创期企业 成熟期企业 低行业不确定性企业 高行业不确定性企业

I_REP 0郾 044 *** 0郾 021 *** 0郾 012 *** 0郾 041 ***

(0郾 010) (0郾 004) (0郾 003) (0郾 008)

E_REP 0郾 025 * 0郾 006 0郾 011 * 0郾 023 ***

(0郾 014) (0郾 004) (0郾 006) (0郾 005)

其他调节变量和控制变量 已控制 已控制 已控制 已控制

F 统计量 29郾 89 44郾 30 50郾 98 36郾 85

2

R 0郾 305 0郾 518 0郾 419 0郾 443

企业数 649 578 541 670

观测值数 2 080 2 098 2 078 2 108

摇 摇 注: 、 、 分别表示 T 统计量在 10% 、5% 和 1% 水平下显著;括号内为标准误;模型因变量为全要素生产力;模型

** ***

*

为面板数据 FE 模型。

的投资人声誉相比,风险投资人在企业涉足产业 的富有声誉的风险投资人往往能够发挥更大的

所积累的声誉水平对企业的生产力提升具有更为 创新支持作用。

重要的作用。 比较而言,专业化的风险投资团队 (二)启示

更能够促进企业生产效率和创新优势的增长。 首先,引入具有更好声誉的风险投资人,可以

同时,处于业务起步阶段的初创企业对于行 为企业带来有效的品牌背书和有价值的商业资

源。 尤其是在本行业具有丰富的成功经验、拥有

业内部社会网络和社会关系基础需求更为旺盛,

与行业外部的社会声誉和社会嵌入水平相比,初 大量被投企业上市经历的投资人,可以为企业带

来更加专业的投后管理服务,从而帮助企业提升

创企业首先需要建立行业内部的社会网络基础,

积攒相关声誉和实现行业内部的社会嵌入。 因此 自身长远的竞争力。 其次,企业应该结合自身所

与风险投资人行业外部声誉相比,风险投资人行 处行业的特点、企业所处发展阶段,把握好引入风

业内部声誉更加能够帮助企业在行业内建立商业 险投资人的时机。 在企业发展初期、面临较高行

业不确定性的情况下,有良好声誉的风险投资人

声誉和社会网络,其生产力提升作用也就更强。

摇 摇 2郾 对于风险投资人声誉水平与生产力提升 背书可以帮助企业渡过难关,但是与此同时可能

之间的关系,企业生命周期与行业不确定性发挥 在于风险投资人谈判过程中面临的更低的议价能

着调节作用。 在企业初创阶段,企业技术、管理水 力,存在以较低价格出让过多股份、甚至丧失控股

权的风险。 因此,企业应该综合上述因素,判断引

平尚不完善,亟需外部富有经验的风险投资人提

入风险投资人的最佳时机以及选择最适合自身的

供相应的社会资源和关系网络促进企业的生产力

发展。 在这种情况之下,具有更高投资声誉的风 风险投资机构。

险投资人能够为上述企业提供企业初创时期所必

参考文献:

须的社会资源和关系网络,协助企业形成自己特

[1] 孙翯, 张文松, 孟为. 高新区建设有助于降低中

色的资源基础和竞争优势。

小企业融资约束吗? ———来自“新三板冶挂牌企业的经验

同样,在行业高度不确定性的条件下,创新

证据[J]. 证券市场导报, 2018(6): 42 - 50.

和生产率提升的成本和风险都随之加大,富有

[2] 穆瑞章,耿天成. 文化距离、社会网络中心性与

声誉的风险投资人能够提升企业声誉可信性, 互联网创业融资———来自众筹数据的实证研究[J]. 北京

协助企业获取相关资源,排除企业在不确定环 工商大学学报(社会科学版),2017(3): 94 - 103.

境下可能遇到的不确定性影响,因而,一个成熟 [3] 陈思,何文龙,张然. 风险投资与企业创新: 影

· 1 2 4 ·