Page 124 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 124

第 35 卷摇 第 4 期 Nguyen Thithuha, 罗雪筠: 时变视角下房价对制造业投资影响的再审视

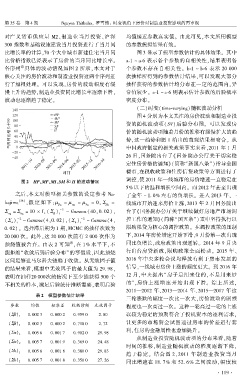

对广义货币供应量 M2、制造业当月投资、沪深 均值接近参数真实值。 由此可见,本文所用模型

300 指数和基础设施建设当月投资进行了当月同 的参数模拟结果有效。

比增长率的计算,70 个大中城市新建住宅当月同 摇 摇 图 3 显示了模型参数估计的具体结果。 其中

比价格指数已经表示了房价的当月同比增长率。 a鄄1 ~ a鄄6 表示各个参数的自相关性,结果表明各

各序列 具体的波动情况如图 2 所示,本文对于 个参数不存在自相关性。 b鄄1 ~ b鄄6 表示 20 000

于

核心关注的房价波动和制造业投资这两个序列进 次抽样所得到的参数估计结果,可以发现大部分

行了加粗处理。 可以发现,房价的波动幅度有缓 抽样获得的参数估计均分布在一定的范围内,异

慢上升的趋势,制造业投资同比增长率逐渐下滑, 常值较少。 c鄄1 ~ c鄄6 则表示估计参数的后验概率

波动也逐渐趋于稳定。 密度分布。

(二)时变(time鄄varying)随机波动分析

图 4 分别为本文关注的房价波动和制造业投

资的随机波动项(SV) 后验分布图。 可以发现房

价的随机波动项随着月份的推移有缓慢扩大的趋

势,这一趋势和图 1 给出的直观结果相吻合。 从

中国政府制定的相关政策事实来看,2011 年 1 月

26 日,国务院出台了《国务院办公厅关于切实稳

定住房价格的通知》(简称“新国八条冶)指导全国

楼市,在税收政策和住房信贷政策等方面进行了

调控,使 2011 年一线城市的房价增速一直稳定在

图 2摇 HP、MP、MI、SM 和 II 的波动情况

5% 以下的温和增长空间内。 而 2012 年甚至出现

摇

之后,本文对模型相关参数的设定参考 Na鄄 了全年 - 1郾 0% 左右的负增长。 进入 2013 年,一

kajima [38] ,假 定 如 下: 滋 = 滋 = 滋 = 0, 撞 = 线城市开始迎来房价上涨,2013 年 2 月国务院出

茁 0 琢 0 h 0 茁 0

撞 = 撞 = 10 伊 I,( 撞 ) - 2 ~ Gamma (40,0郾 02), 台了《国务院办公厅关于继续做好房地产市场调

琢 0 h 0 茁 i

- 2 - 2 控工作的通知》(简称“国五条冶)重申坚持执行以

(撞 ) i ~ Gamma(4,0郾 02),(撞 ) i ~ Gamma(4,

h

琢

0郾 02)。 选择滞后期为 1 期,MCMC 的抽样次数为 限购限贷为核心的调控政策。 在调控政策的压制

20 000 次。 此外,这 20 000 次前有 2 000 次作为 下,2014 年房价增速开始下滑,9 月份第一次出现

预烧值被舍弃。 由表 2 可知 ,在 1% 水平下,不 同比负增长,政府政策出现逆转。 2014 年 9 月央

盂

能拒绝“收敛后到后验分布冶的零假设,因此预烧 行出台房贷新政,限购政策全面松动。 2015 年、

区间足够让马尔科夫链趋于收敛。 从无效因子值 2016 年中央多轮会议均释放有利于房市发展的

信号,一线城市房价上涨的幅度更大。 到 2016 年

的结果来看,模型中无效因子的最大值为 29郾 98,

表明在抽样20 000次的情况下至少能获得 500 个 12 月,中央提出“ 房子是用来住的,不是用来炒

不相关的样本,满足后验统计推断需要,表明后验 的冶,房价上涨增速开始出现下滑。 综上所述,

2011—2012 年、2013—2014 年、2015—2017 年这

表 2摇 模型参数估计结果

三轮涨跌的幅度一次比一次大,房价波动的剧烈

参数 均值 标准差 收敛诊断 无效因子 程度也一次高过一次。 这种一轮高过一轮的上涨

(撞茁) 0郾 002 3 0郾 000 2 0郾 959 0 2郾 80 以较为稳定的预期符合了投机资本的逐利需求,

1

(撞茁) 0郾 002 3 0郾 000 2 0郾 718 0 2郾 72 让更多的市场资金试图通过房市的价差进行套

2

(撞琢) 0郾 005 6 0郾 001 7 0郾 902 0 29郾 98 利,住房的金融属性也愈加提升。

1

从制造业投资随机波动项的分布来看,随着

(撞琢) 0郾 005 7 0郾 001 9 0郾 369 0 24郾 48

2

时间的推移,制造业随机波动的程度逐渐下降,

(撞h) 0郾 005 6 0郾 001 8 0郾 380 0 29郾 83

趋于稳定。 结合图 2,2011 年制造业投资当月

1

(撞h) 0郾 005 7 0郾 001 8 0郾 350 0 27郾 26

2 同比增速在 18郾 7% 和 52郾 6% 之间波动,幅度较

· 1 1 9 ·