Page 61 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 61

第 35 卷摇 第 1 期 王晓祺, 胡国强: 绿色创新、企业声誉与盈余信息含量

关,说明样本企业盈余存在信息含量;NI 伊 GI 的 有企业分组中系数为 0郾 218 0,在 5% 的水平上显

回归系数为 - 0郾 131 0,在 1% 的水平上显著负相 著正相关。 这表明,相比于非国有企业,声誉在国

关,表明绿色创新显著降低了样本企业的盈余信 有企业中的调节作用更为有效。 H2a 得以验证。

息含量。 H1 得以验证。 表 3 的第(2)列和第(3) (三)内生性检验

列为模型(2) 的回归结果,即进一步区分绿色创 本文选取披露绿色创新的企业社会责任报告

新中实用新型专利与发明专利的盈余信息含量的 作为研究事件进行检验,而未披露企业社会责任

检验结果。 结果显示,实用新型专利与发明专利 报告的企业是否进行绿色创新并不可观测。 为了

均降低了企业盈余信息含量。 其中,发明专利 消除样本选择偏差的影响,采用 Heckman 两阶段

(NI 伊 GInno)较实用新型专利(NI 伊 GUse)的回归 模型进行实证检验。 首先,借鉴朱松 [9] 等的研

系数更为显著。 这表明,相比于申请绿色实用新 究,选取企业规模、资产负债率、资产收益率、成长

型专利的企业,申请绿色发明专利的企业盈余信 机会、管理层持股、两职合一、董事会独立性、董事

息含量更低。 H1a 得以验证。 会规模、产权性质作为被解释变量绿色创新(GI)

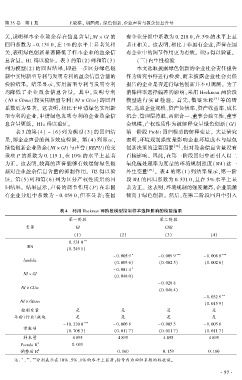

摇 摇 表 3 的第(4) ~ (6) 列为模型(3) 的回归结 第一阶段 Probit 回归模型的解释变量。 大量研究

果,即企业声誉的调节效应检验。 第(4)列显示, 表明,环境规制强度是影响企业环境成本与绿色

绿色创新企业盈余(NI 伊 GI)与声誉(REPU)的交 创新决策的重要因素 [28] ,但对盈余信息含量没有

乘项 P 的系数为 0郾 119 1,在 10% 的水平上显著 直接影响。 因此,在第一阶段回归中还引入以二

为正。 这表明,较高的声誉能够有效缓解绿色创 氧化硫处理率为度量的环境规制强度(WA) 这一

新对企业盈余信息含量的抑制作用。 H2 得以验 外生变量 [29] 。 表 4 的第(1) 列结果显示,第一阶

证。 第(5)列和第(6) 列为区分产权性质后的回 段 WA 的回归系数为 0郾 531 0,且在 5% 水平上显

归结果。 结果显示,声誉的调节作用(P) 在非国 著为正。 这表明,环境规制的强度越高,企业就越

有企业分组中系数为 - 0郾 059 0,但不显著;在国 倾向于绿色创新。 然后,在第二阶段回归中引入

摇 摇 摇 摇

表 4摇 利用 Heckman 两阶段模型控制样本选择影响的检验结果

第一阶段 第二阶段

变量 GI CAR

(1) (2) (3) (4)

**

0郾 531 0

WA

(0郾 249 1)

* *** ***

- 0郾 005 9 - 0郾 009 9 - 0郾 008 8

lambda

(0郾 003 6) (0郾 002 5) (0郾 002 6)

*

- 0郾 081 4

NI 伊 GI

(0郾 048 0)

- 0郾 028 8

NI 伊 GUse

(0郾 046 4)

**

- 0郾 032 9

NI 伊 GInno

(0郾 015 9)

控制变量 是 是 是 是

年份\行业\板块 是 是 是 是

***

- 10郾 270 0 - 0郾 006 8 - 0郾 005 3 - 0郾 005 6

常数项

(0郾 708 3) (0郾 011 7) (0郾 011 7) (0郾 011 7)

样本量 4 895 4 895 4 895 4 895

2

Pseudo R 0郾 031

2

调整后 R 0郾 160 0郾 159 0郾 160

摇 摇 注: 、 、 分别表示在 10% 、5% 、1% 的水平上显著;括号内为回归系数的标准误。

*

** ***

· 5 7 ·