Page 74 - 《北京工商大学学报(社会科学版)》2019年第6期

P. 74

第 ሉ࿋ 卷 第 期 周 亮ᖈ李红权᧙ 金融业系统性风险溢出的非对称性研究

表 猿摇 收益率的整体溢出情况

银行 证券 保险 多元金融 房地产 接受溢出

银行 ԗ ሉԗԗ ԗ ԗ ϕᎢԗ ࣷ ԗ ԦԦሉ ϕ ԗ ԗሉሉ ࿋ ԗ ԦᎢԦ Ꭲ ԗ Ꭲԗԗ ԗ

证券 ԗ ϕሉϕ ࣷ ԗ ሉ࿋आ ԗ ԗ ϕሉᎢ ࣷ ԗ ϕሉԦ ࿋ ԗ Ԧ࿋ࣷ आ ԗ Ԧ ԗ

保险 ԗ ϕ ԗ ԦԦሉ ԗ Ԧ࿋ ԗ ԗԗ ԗ ሉԗ Ꭲ ԗ Ꭲ࿋ ࿋

多元金融 ԗ ϕϕϕ आ ԗ ϕᎢᎢ ԗ ϕआሉ ԗ ԗ ԦᎢ ࣷ ԗ Ԧϕ आ ԗ ᎢԦ࿋ ϕ

房地产 ԗ ϕआ ϕ ԗ ϕआआ ԗ Ԧԗሉ ԗ ԗ ԗ࿋ ࿋ ԗ ሉᎢ आ ԗ Ԧ࿋ Ԧ

对外溢出 ԗ ᎢᎢ ࿋ ԗ Ꭲԗ ԗ Ꭲ࿋Ꭲ ԗ ԗ Ԧआԗ आ ϕ ԗᎢࣷ ࣷ

ԗ आࣷ Ԧ

净溢出 ͧ ԗ ϕԦԦ ԗ ϕԗआ ԗ ԗԗϕ ͧ ԗ ࿋࿋ሉ ሉ ԗ ࿋ Ꭲ

表 源摇 波动率的整体溢出情况

银行 证券 保险 多元金融 房地产 接受溢出

银行 ԗ Ԧϕ ࣷ ԗ ԗԦ ԗ ԗ ሉϕ Ԧ ԗ ϕआϕ ԗ ԦԦ ࿋ ԗ Ꭲआ࿋ ϕ

证券 ԗ ԗआԦ Ꭲ ԗ ϕϕ ϕ ԗ ሉᎢ࿋ ԗ ԗ ሉᎢԦ आ ԗ ԗ࿋ ࿋ ԗ आआሉ ࣷ

保险 ԗ ϕϕ ࿋ ԗ ԗ࿋Ԧ ԗ ࿋आआ ࣷ ԗ ϕԦԗ Ԧ ԗ ϕआᎢ ԗ ԗ ϕϕ ϕ

多元金融 ԗ ϕԦ ϕ ԗ ϕϕआ आ ԗ ሉԦ ԗ ԗ ሉԦᎢ ࣷ ԗ ԗሉࣷ ሉ ԗ ᎢԦ ϕ

房地产 ԗ Ԧ࿋ԗ आ ԗ ԗሉ Ԧ ԗ ሉሉᎢ ԗ ԗԦϕ Ꭲ ԗ ሉሉ Ꭲ ԗ ሉ ሉ

对外溢出 ԗ ࿋ ࣷ ԗ Ԧࣷ ϕ ሉᎢआ Ꭲ ԗ ࣷ Ԧ ԗ ԗ ϕ

ԗ ࣷᎢ

净溢出 ͧ ԗ ϕሉᎢ Ԧ ͧ ԗ Ԧ࿋ ࿋ ԗ आᎢ ԗ ԗԦ࿋ ϕ ͧ ԗ ϕሉԗ Ԧ

收益率还是波动率ᖈ整体溢出值均较高ᖈ绝大部分

时候均在 ԗ 以上ᖈ只有波动率在 ԦԗϕԦ 年 ࣷ 月和

ϕԗ 月ܜ收益率在 Ԧԗϕआ 年 ࿋ 月之后低于 ԗଟ而波动

率溢出的最高点将近 आԗᖈ收益率的最高点也达到

了 Ꭲሉᖈ说明金融行业间的联动非常紧密ᖈ这与表 ሉ

和表 ࿋ 的整体性分析结果是相一致的ᤙ 同时可以

看到ᖈ收益率溢出与波动率溢出间并不同步ᖈ具有

一定的负相关关系 ᤙ 随着波动率溢出值的增

ེ

加ᖈ整体性系统性风险也在增加ᖈ如 Ԧԗϕԗ 年 ϕ 月

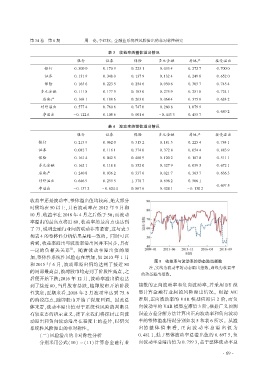

图 员摇 收益率与波动率的动态溢出指数

和 Ԧԗϕ 年 月ᖈ波动率溢出值均达到了接近 आԗ

摇摇 注᧙实线为波动率的动态溢出指数ᖈ虚线为收益率

的局部最高点ᖈ彼时股市均走到了阶段性高点ᖈ之

的动态溢出指数ᤙ

后便开始下跌ଟԦԗϕ 年 ϕԦ 月ᖈ波动率溢出值也达 摇

到了接近 आԗᖈ当月股市暴跌ᖈ随即股市开始阶段 指数的正向波动率和负向波动率ᖈ并采用 ᧉɕ 模

性筑底ଟ近期来看ᖈԦԗϕआ 年 Ԧ 月波动率达到 Ꭲ 型计算金融行业间的风险溢出情况ᤙ 根据 ዪऀ

的阶段高点ᖈ随即股市开始了深度回调ᤙ 因此总 准则ᖈ正向波动率的 Ⴚዪኃ 模型应滞后 Ԧ 阶ᖈ而负

体来看ᖈ波动率溢出值对于系统性风险的判断具 向波动率的 Ⴚዪኃ 模型应滞后 ሉ 阶ᖈ根据广义预测

有较重要的指示意义ᖈ接下来我们将探讨正向波 误差方差分解方法计算出正向波动率和负向波动

动溢出和负向波动溢出在程度上的差异ᖈ以研究 率的整体溢出情况分别如表 和表 所示ᤙ 从溢

系统性风险溢出的非对称性ᤙ 出的 整体值来看ᖈ 正向波动率总溢出仅为

ཽ二ɥ风险溢出的非对称性分析 ԗ ࿋आϕ ϕᖈ低于整体波动率总溢出值的 ԗ ࣷᎢ ᖈ负

分别采用公式ཽϕԗɥ ጦ ཽϕϕɥ 计算各金融行业 向波动率总溢出值为 ԗ Ꭲࣷ ሉᖈ高于整体波动率总

ኰ ࣷ ኰ