Page 75 - 《北京工商大学学报(社会科学版)》2019年第6期

P. 75

北京工商大学学报ཽ社会科学版ɥ Ԧԗϕࣷ 年 第 期

溢出值ᖈ初步说明了金融行业系统性风险传染的 行业负向波动率的溢出方向来看ᖈ保险的对外溢

非对称性ᤙ 从对角线上元素看ཽ各行业对自身的 出值高达 ϕ ሉࣷϕ ᖈ房地产行业也有 ԗ ࣷԦԗ ሉᖈ从而

影响ɥᖈ保险ܜ多元金融和房地产对自身的正向波 导致保险行业成为负向波动率主要的净溢出者ᖈ

动率影响很大ᖈ均超过了 ԗᠢ ᖈ而所有行业对自 其净溢出值达到 ԗ ᎢᎢ ࣷᖈ而多元金融的净溢出值

身的负向波动率影响均不大ᤙ 从单个行业正向波 为 ͧ ԗ आԗϕ ሉᖈ受其他行业的溢出最多ᖈ房地产则

动率的溢出方向来看ᖈ各行业的净溢出值均不大ᖈ 处于第二位的净溢出位置ᖈ虽然数值并不很大ᤙ

只有证券行业为 ͧ ԗ ࿋Ԧࣷ ᖈ受到了其他行业较多 因此综合来看ᖈ我国金融行业的系统性风险溢出

的正向风险溢出ᖈ其他行业净溢出值的绝对值均 具有明显的非对称性ᖈ负向波动率的溢出要远高

不大ᖈ说明各行业间正向风险溢出并不明显ଟ从各 于正向波动率的溢出ᤙ

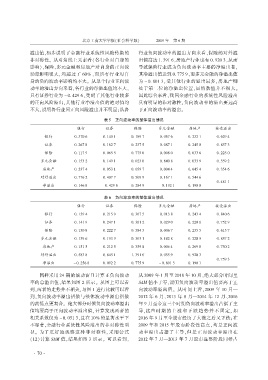

表 缘摇 正向波动率的整体溢出情况

银行 证券 保险 多元金融 房地产 接受溢出

银行 ԗ ሉᎢԗ ԗ ϕ࿋ԗ ϕ ԗ ϕआࣷ Ꭲ ԗ ԗᎢ ԗ ԦሉԦ ϕ ԗ Ԧࣷ ࿋

证券 ԗ ԦᎢ आ ԗ ϕԦ Ꭲ ԗ ԦሉᎢ ԗ ԗआᎢ ϕ ԗ Ԧ࿋ ԗ ԗ आሉᎢ ሉ

保险 ԗ ϕϕᎢ ࣷ ԗ ԗ ԗ ᎢᎢ ԗ ԗ ԗԗआ ԗ ԗ ԗሉሉ ԗ ԦԦ ԗ

多元金融 ԗ ϕሉ Ԧ ԗ ϕ࿋ࣷ ϕ ԗ ԗԦሉ ԗ ԗ ࿋ԗ आ ԗ ԗሉሉ ࣷ ԗ ሉࣷ Ԧ

房地产 ԗ ԦሉᎢ ࿋ ԗ ԗሉ ϕ ԗ ԗࣷ Ꭲ ԗ ԗԗ࿋ ࿋ ԗ ࿋ ࿋ ԗ ሉ࿋

对外溢出 ԗ ᎢᎢ Ԧ ԗ ࿋ԗᎢ Ꭲ ԗ ԗࣷ ࣷ ԗ ϕᎢ ϕ ԗ ࿋࿋

ԗ ࿋आϕ ϕ

净溢出 ԗ ϕ࿋ आ ͧ ԗ ࿋Ԧࣷ ԗ Ԧआ࿋ ࣷ ͧ ԗ ϕࣷԦ ϕ ԗ ϕࣷԗ ԗ

表 远摇 负向波动率的整体溢出情况

银行 证券 保险 多元金融 房地产 接受溢出

银行 ԗ ϕࣷ ࿋ ԗ Ԧϕ ࣷ ԗ ሉᎢ ԗ ԗϕሉ आ ԗ Ԧ࿋ሉ ࿋ ԗ आ࿋ԗ

证券 ԗ ϕ࿋ϕ ࣷ ԗ Ԧ࿋Ꭲ ϕ ԗ ሉϕ Ԧ ԗ ԗԦࣷ ԗ ԗ ԦԦԗ आ ԗ ᎢԦ ࣷ

保险 ԗ ϕԗ आ ԗ ԦԦԦ Ꭲ ԗ ሉआ࿋ ሉ ԗ ԗԗ Ꭲ ԗ Ԧሉ ԗ ϕ Ꭲ

多元金融 ԗ ϕሉࣷ ԗ ϕࣷሉ ࣷ ԗ ሉԗሉ ϕ ԗ ϕ࿋Ԧ आ ԗ ԦԦԗ ԗ आᎢ Ԧ

房地产 ԗ ϕϕ ԗ ԦϕԦ ԗ ሉࣷ आ ԗ ԗԗ ࿋ ԗ Ԧࣷ आ ԗ Ꭲሉԗ Ԧ

对外溢出 ԗ आሉ आ ԗ आ࿋ ϕ ϕ ሉࣷϕ ԗ ԗ ࣷ ԗ ࣷԦԗ ሉ

ԗ Ꭲࣷ ሉ

净溢出 ͧ ԗ Ԧ आ ԗ ԗࣷԦ Ԧ ԗ ᎢᎢ ࣷ ͧ ԗ आԗϕ ሉ ԗ ϕࣷԗ ϕ

同样采用 Ԧ࿋ 期的滚动窗口计算正负向波动 从 Ԧԗԗࣷ 年 ϕ 月至 Ԧԗϕआ 年 ϕԗ 月ᖈ绝大部分时间里

率的总溢出值ᖈ结果如图 Ԧ 所示ᤙ 从图上可以看 杂粤酝 值小于零ᖈ说明负向波动率溢出值要高于正

到ᖈ两者的走势并不相关ᖈ与图 ϕ 进行比较可以看 向波动率溢出值ᤙ 从时间上看ᖈԦԗԗࣷ 年 ϕԗ 月ᗩ

到ᖈ负向波动率溢出指数与整体波动率溢出指数 ԦԗϕԦ 年 月ܜԦԗϕሉ 年 आ 月ᗩԦԗϕ࿋ 年 ϕԦ 月ܜԦԗϕ

的高低点更契合ᤙ 绝大部分时候负向波动率溢出 年 ࣷ 月至今这三个时期负向波动率溢出占据了主

值均要高于正向波动率溢出值ᖈ计算发现两者的 导ᖈ这些时期的 上涨和下跌趋势并不固定ᖈ 如

相关系数仅为 ͧ ԗ ԗϕ ሉᖈ且在 ϕԗᠢ 的显著水平下 Ԧԗϕ 年 ࣷ 月至今股市经历了大涨之后又下跌ଟ在

不显著ᖈ金融行业系统性风险溢出的非对称性明 Ԧԗԗࣷ 年和 Ԧԗϕ 年股市阶段性高点ᖈ均是正向波

显ᤙ 为了更好地观察这种非对称性ᖈ采用公式 动率溢出占据了主导ᖈ但是正向波动率溢出在

ཽϕԦɥ计算 杂粤酝 值ᖈ结果如图 ሉ 所示ᤙ 可以看到ᖈ ԦԗϕԦ 年 Ꭲ 月ᗩԦԗϕሉ 年 Ꭲ 月股市盘整阶段同样占

ኰ Ꭲ ԗ ኰ