Page 39 - 《北京工商大学学报(社会科学版)》2019年第6期

P. 39

北京工商大学学报ཽ社会科学版ɥ Ԧԗϕࣷ 年 第 期

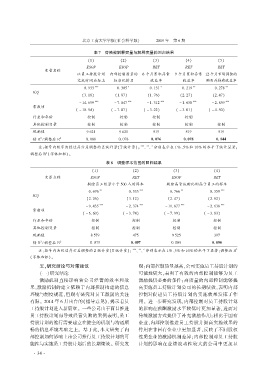

表 苑摇 替换被解释变量与解释变量的回归结果

渊ϕ冤 渊 Ԧ冤 渊 ሉ冤 渊 ࿋冤 渊 冤

耘杂韵孕 耘杂韵孕 砸耘栽 砸耘栽 砸耘栽

变量名称

以员工持股计划 内部控制质量的 个月累积异常 ࣷ 个月累积异常 ϕԦ 个月市场调整的

完成时间为标志 标准化排名 收益率 收益率 购买并持有收益率

ԗ ࣷሉሉ ԗ ሉԗ ԗ ϕሉϕ ԗ Ԧϕࣷ ԗ ԦᎢआ

陨悦匝

渊ሉ ϕआ冤 渊 ϕ आᎢ冤 渊 ϕ Ꭲ冤 渊 Ԧ ԦᎢ冤 渊 Ԧ ࿋Ꭲ冤

ͧ ϕ࿋ ࣷ ͧᎢ आ࿋Ꭲ ͧϕ ሉϕԦ ͧϕ आ ͧԦ आࣷ

常数项

渊 ͧ ϕԗ ࿋冤 渊 ͧᎢ ԗᎢ冤 渊 ͧሉ ԦԦ冤 渊 ͧሉ ԗϕ冤 渊 ͧ࿋ ԗ冤

行业和年份 控制 控制 控制 控制

其他控制变量 控制 控制 控制 控制 控制

观测值 ࣷ Ԧϕ ࣷ Ԧϕ ϕࣷ ϕࣷ ϕࣷ

Ԧ Ԧ

伪 ኃ 辕 调整后 ኃ ԗ ԗआआ ԗ ԗᎢआ 园郾 园苑远 园郾 园苑愿 园郾 员源源

尧 尧 分别表示在 ϕ豫 尧豫 和 ϕԗ豫 的水平下统计显著曰

注院括号内数字为经过异方差调整的 Ա 统计量渊 统计量冤曰

Ԧ

调整后 ኃ 渊字体加粗冤遥

表 愿摇 调整样本范围的回归结果

渊ϕ冤 渊 Ԧ冤 渊 ሉ冤 渊 ࿋冤

变量名称 耘杂韵孕 砸耘栽 耘杂韵孕 砸耘栽

剔除员工数量小于 ԗԗ 人的样本 剔除高管认购比例高于员工的样本

ԗ Ꭲ ԗ ሉሉ ԗ Ꭲ ԗ ሉࣷ

陨悦匝

渊Ԧ Ԧ冤 渊 ሉ ϕԦ冤 渊 Ԧ ࿋Ꭲ冤 渊 Ԧ आԦ冤

ͧࣷ ࿋ሉ ͧԦ ሉᎢ࿋ ͧ ϕϕ आᎢᎢ ͧԦ ሉआ

常数项

渊 ͧ ԗ冤 渊 ͧሉ Ꭲ࿋冤 渊 ͧᎢ ࣷࣷ冤 渊 ͧሉ आሉ冤

行业和年份 控制 控制 控制 控制

其他控制变量 控制 控制 控制 控制

观测值 आᎢࣷ ࿋Ꭲ ࣷԦ ሉࣷᎢ

Ԧ Ԧ

伪 ኃ 辕 调整后 ኃ ԗ ԗᎢࣷ 园郾 园怨苑 ԗ ԗआࣷ 园郾 园怨园

注院括号内为经过异方差调整的 Ա 统计量渊 统计量冤曰 Ԧ

尧 尧 分别表示在 ϕ豫 尧豫 和 ϕԗ豫 的水平下显著曰调整后 ኃ

渊字体加粗冤遥

五尧研究结论与对策建议 现᧙内部控制质量越高ᖈ公司实施员工持股计划的

ཽ一ɥ研究结论 可能性更大ᖈ表明了有效的内部控制能够为员工

激励机制直接影响着公司经营的效率和效 激励提供必要的条件ଟ高质量的内部控制能够提

果ᖈ激励机制的建立依赖于内部控制构建的信息 高实施员工持股计划公司的长期绩效ᖈ表明内部

环境与制度规范ᖈ但现有研究对员工激励的关注 控制对促进员工持股计划的实施效果发挥了作

有限ᤙ Ԧԗϕ࿋ 年 月出台的Ψ指导意见ଡᖈ揭示着员 用ᤙ 进一步研究发现ᖈ内部控制对员工持股计划

工持股计划进入新篇章ᤙ 一些公司由于盲目推进 的影响在薪酬激励水平较低时更加显著ᖈ进而对

员工持股计划而导致经营失败的案例表明ᖈ员工 传统激励方式提供了补充激励作用ଟ相比于国有

持股计划的推行需要建立在健全的机制与沟通顺 企业ᖈ内部控制推进员工持股并提高实施效果的

畅的信息环境基础之上ᤙ 基于此ᖈ本文研究了内 作用在非国有企业中更加显著ᖈ反映了不同股权

部控制如何影响上市公司推行员工持股计划的可 性质企业的激励机制差异ଟ内部控制对员工持股

能性与实施员工持股计划后的长期绩效ᤙ 研究发 计划的影响在业绩波动性较大的公司中更加显

ኰ ሉ ࿋ ኰ