Page 36 - 《北京工商大学学报(社会科学版)》2019年第6期

P. 36

第 ሉ࿋ 卷 第 期 陈汉文ᖈ 欧 娟ᖈ 黄轩昊᧙ 内部控制能够改善员工激励吗ᥧ

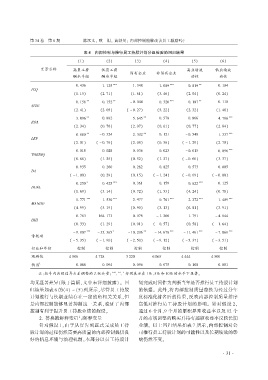

表 源摇 内部控制与推行员工持股计划分组检验的回归结果

渊ϕ冤 渊 Ԧ冤 渊 ሉ冤 渊 ࿋冤 渊 冤 渊 冤

变量名称 高员工薪 低员工薪 高业绩波 低业绩波

国有企业 非国有企业

酬水平组 酬水平组 动性 动性

ԗ ࿋ሉ ϕ ϕԦ ϕ ሉ࿋आ ϕ ԗआࣷ ԗ आϕࣷ ԗ ϕԗ࿋

陨悦匝

渊ϕ ϕ冤 渊 Ԧ Ꭲϕ冤 渊 ϕ ϕ冤 渊 ሉ ࿋冤 渊 Ԧ ԗ࿋冤 渊 ԗ Ԧ࿋冤

ԗ ϕआ ԗ ϕԦ ͧԗ ԗ࿋࿋ ԗ ሉԦԗ ԗ ϕआᎢ ԗ ϕϕԗ

杂陨在耘

渊Ԧ ࿋ϕ冤 渊 Ԧ ԗ冤 渊 ͧԗ ԦᎢ冤 渊 ԦԦ冤 渊 Ԧ ሉԦ冤 渊 ϕ ࿋आ冤

ሉ ԗࣷ ԗ आआԦ ࿋ ԗ Ꭲआ ԗ आ ࿋ Ꭲआ

砸韵粤

渊Ԧ ሉ࿋冤 渊 ԗ Ꭲ冤 渊 Ԧ ԗᎢ冤 渊 ԗ ϕ冤 渊 ԗ ᎢᎢ冤 渊 Ԧ आ࿋冤

ԗ आआԗ ͧԗ ሉԦ࿋ Ԧ ሉԗԦ ԗ ϕԦϕ ͧ ԗ ࿋आ ϕ ሉሉᎢ

蕴耘灾

渊Ԧ ԗϕ冤 渊 ͧԗ Ꭲ冤 渊 Ԧ ԗआ冤 渊 ԗ ሉ冤 渊 ͧϕ Ԧࣷ冤 渊 Ԧ Ꭲԗ冤

ԗ ԗϕआ ԗ ԗԦआ ԗ ԗሉ ԗ ԗԦሉ ͧ ԗ ԗϕ ԗ ԗࣷ

栽韵月陨晕匝

渊ԗ आ冤 渊 ϕ Ԧ冤 渊 ԗ Ԧ冤 渊 ϕ ԦᎢ冤 渊 ͧԗ ԗ冤 渊 ሉ ሉᎢ冤

ͧ ԗࣷሉ ԗ Ԧԗ ԗԦआԦ ͧ ԗआԦ ͧ ԗᎢሉ ͧ ԗԗԗ

阅粤

渊 ͧϕ ԗԗ冤 渊 ԗ Ԧࣷ冤 渊 ԗ ϕ冤 渊 ͧϕ Ԧ࿋冤 渊 ͧԗ ࣷ冤 渊 ͧԗ ԗԗ冤

ԗ Ԧԗ ԗ ࿋Ԧ ԗ ሉϕ ԗ ϕࣷ ԗ ԦԦ ԗ ϕԦ

阅哉粤蕴

渊ϕ ࣷ冤 渊 ሉ ϕ࿋冤 渊 ԗ ᎢԦ冤 渊 ϕ ሉ冤 渊 ࿋ Ԧ࿋冤 渊 ԗ Ꭲआ冤

ϕ ᎢᎢϕ ϕ ሉԗ Ԧ ࿋ᎢᎢ ԗ Ꭲϕ Ԧ ԦᎢԦ ϕ ࿋ԗࣷ

酝粤晕匀韵

渊࿋ ࣷࣷ冤 渊 ϕࣷ冤 渊 ԗ ࣷԗ冤 渊 ሉ ϕሉ冤 渊 आϕ冤 渊 ሉ ࣷϕ冤

ԗ Ꭲआሉ ϕ࿋ ϕᎢሉ ԗ ԗᎢ ͧ ϕ Ԧ ϕ Ꭲࣷϕ ͧ ࿋ आ࿋࿋

匀匀陨

渊ԗ ሉሉ冤 渊 ϕ Ԧࣷ冤 渊 ԗ ԗϕ冤 渊 ͧԗ Ꭲ冤 渊 ԗ आ冤 渊 ͧϕ ࿋冤

ͧࣷ आԗᎢ ͧ ሉ ሉ ͧϕԗ Ԧԗ ͧ ϕ࿋ Ꭲआ ͧϕϕ ࿋ϕ ͧᎢ ԗࣷ

常数项

渊 ͧ ሉ冤 渊 ͧϕ ࣷԗ冤 渊 ͧԦ ԗ冤 渊 ͧࣷ ϕԦ冤 渊 ͧ ሉᎢ冤 渊 ͧሉ ϕ冤

行业和年份 控制 控制 控制 控制 控制 控制

观测值 ࿋ आԗ ࿋ ᎢԦआ ሉ ԦԦԗ ԗ ࿋ ࿋࿋࿋ ࿋ ԗԗ

Ԧ

伪 ኃ ԗ ԗ ԗ ԗࣷ࿋ ԗ ԗࣷ ԗ ԗᎢ ԗ ϕԗआ ԗ ԗआϕ

注院括号内为经过异方差调整的 Ա 统计量曰

尧 尧 分别表示在 ϕ豫 尧豫 和 ϕԗ豫 的水平下显著遥

均无显著差异ཽ限于篇幅ᖈ文中未详细披露ɥᤙ 回 划完成时间作为判断当年是否推行员工持股计划

归结果如表 的ཽ࿋ɥ ጦ ཽɥ列所示ᖈ尽管员工持股 的依据ᤙ 此外ᖈ将内部控制质量替换为经过分年

计划推行与长期业绩存在一定的负相关关系ᖈ但 度标准化排名后的结果ᖈ反映内部控制质量排序

是内部控制能够显著抑制这一关系ᖈ验证了内部 高低对推行员工持股计划的影响ᤙ 针对假设 Ԧᖈ

控制有利于提升员工持股业绩的假设ᤙ 通过 个月ܜࣷ 个月的累积异常收益率以及 ϕԦ 个

Ԧ 替换被解释变量与解释变量 月的市场调整的购买并持有超额收益率反映长期

针对假设 ϕᖈ由于从宣告到正式完成员工持 业绩ᤙ 以上回归结果如表 Ꭲ 所示ᖈ内部控制对公

股计划的过程仍然需要高质量的内部控制提供良 司推行员工持股计划的可能性以及长期绩效的影

好的信息环境与治理机制ᖈ本部分以员工持股计 响仍然不变ᤙ

ኰ ሉ ϕ ኰ