Page 100 - 北京工商大学学报2019年第5期

P. 100

第 34 卷摇 第 5 期 李实, 徐晓静, 贾晗睿: 基本养老保险缴费不平衡对居民收入不平等的影响

本文样本包含 28 234 个人只参与了一种养 为 0 的样本的城乡比例与总样本的城乡比例接

老保险,包含 7 347 个样本没有参加养老保险。 近。 这说明支出值异常的现象在城乡之间均有发

在参与养老保险的人中,有 10 975(约 1 / 3) 个样 生,不存在明显差别。 为了弥补研究数据方面存

本的养老保险支出值为 0,只有 17 256(约 2 / 3)个 在的不足,我们通过回归分析方法补全这些缺失

样本有有效的养老保险支出值,且养老保险支出 的缴费信息。

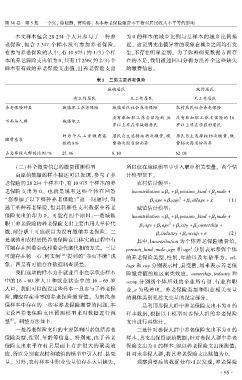

表 1摇 三类主要养老保险

城镇居民 农村居民

有工作居民 无工作居民 无工作居民

养老保险种类 城镇职工养老保险 城镇居民社会养老保险 农村居民社会养老保险

没有参加职工养老保险的 16 没有参加职工养老保险的 16

可参与人群 城镇职工

岁以上非在学城镇居民 岁以上非在学农村居民

约为个人工资缴费基 居民自主选择按档次缴费,缴 居民自主选择按档次缴费,缴

缴费基准

数的 8% 费档次因省份而异 费档次因省份而异

占总参保人群的比例/ % 25郾 86 8郾 10 62郾 08

摇 摇 (二)补全缴费信息的缴费预测模型 所以仅在城镇模型中引入职业相关变量。 两个估

由原始数据的样本描述可以发现,参与了养 计模型如下。

老保险的 28 234 个样本中,有 10 975 个样本的养 农村估计模型:

老保险支出为 0。 也就是说有这些个体在回答 lncontribution = 茁 + 茁 pension_kind + 茁 male +

0 1 2

“您参加了以下哪种养老保险?冶 这一问题时,勾 茁 age + 茁 age + 茁 village + 着 (1)

2

3 4 5

选了某种养老保险,但其转移性支出数据中养老 城镇估计模型:

保险支出值却为 0。 可能有四个原因:一是城镇 lncontribution = 茁 + 茁 pension_kind + 茁 male +

0 1 2

职工养老保险的养老保险支出主要由用人单位代 茁 age + 茁 age + 茁 city + 茁 ownership +

2

3 4 5 6

缴,部分职工可能误以为没有缴纳养老保险。 二 茁 industry + 茁 occup + 着 (2)

7 8

是城镇和农村居民养老保险在具体实施过程中有 其中,lncontribution 为个体养老保险缴费值,

可能存在居委会或村委会代缴代扣的方式。 三是 pension_kind、male、age 和 age 分别表示参保个体

2

可能存在杨一心、何文炯 [26] 提到的“参而不缴冶现 的养老保险类型、性别、年龄以及年龄平方。 vil鄄

象。 四是有可能存在数据调查误差。 lage 和 city 分别表示村、县变量,用来表示养老保

我们选取的样本为非就业且非在学状态样本 险缴费值的地区聚类效应。 ownership、industry 和

中的 16 ~ 60 岁人口和就业状态中的 16 ~ 65 岁 occup 分别指个体所处的企业所有制、行业和职

人口。 我们可以假设这些样本一旦参与了养老保 业,着 为残差项。 养老保险类型和职业相关变量

险,理应存在非零的养老保险缴费值。 为解决参 的具体类别见后文变量的设定部分。

保样本中存在的一些零养老保险缴费的问题,本 二是利用参保人群中养老保险支出不为 0 的

文设置养老保险支出预测模型来对数据进行调 样本数据,根据以上模型对参保人群的养老保险

榆

整 。 调整方法如下: 支出进行再估计。

一是养老保险支出的主要影响因素包括养老 三是针对参保人群中养老保险支出不为 0 的

保险类型、性别、年龄等信息。 特别地,由于养老 样本,其支出保留原始数据;针对参保人群中养老

保险支出水平在村县层面上存在很大的聚类效 保险支出为 0 的样本,赋以养老保险支出预测值;

应,所以分别在农村和城镇的模型中引入村、县变 针对未参保人群,将其养老保险支出赋值为 0。

量。 另外,农村样本中职业变量值存在大量缺失, 观察调整后的数据分布可以发现,养老保险

· 9 5 ·