Page 74 - 201903

P. 74

第 34 卷摇 第 3 期 刘摇 洁, 毕秀玲: 签字审计师搭档异质性特征与审计意见研究

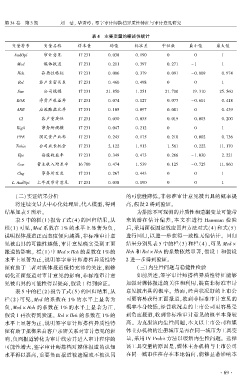

表 4摇 主要变量的描述性统计

变量符号 变量名称 样本量 均值 标准差 中位数 最小值 最大值

AudOpi 审计意见 17 231 0郾 038 0郾 190 0 0 1

Med 媒体报道 17 231 0郾 211 0郾 397 0郾 271 - 1 1

Hch 异质性特征 17 231 0郾 086 0郾 379 0郾 091 - 0郾 809 0郾 974

Rel 客户亲密关系 17 231 0郾 460 0郾 498 0 0 1

Size 公司规模 17 231 21郾 850 1郾 251 21郾 700 19郾 310 25郾 560

ROE 净资产收益率 17 231 0郾 074 0郾 127 0郾 077 - 0郾 601 0郾 418

ARR 应收账款比率 17 231 0郾 105 0郾 097 0郾 081 0 0郾 439

CI 客户重要性 17 231 0郾 030 0郾 035 0郾 019 0郾 003 0郾 200

Big4 事务所规模 17 231 0郾 047 0郾 212 0 0 1

PPE 固定资产比率 17 231 0郾 245 0郾 175 0郾 210 0郾 002 0郾 736

Tobin 公司成长机会 17 231 2郾 122 1郾 913 1郾 561 0郾 222 11郾 170

Eps 每股收益率 17 231 0郾 349 0郾 473 0郾 266 - 1郾 030 2郾 221

Grw 营业收入增长率 16 780 0郾 474 1郾 539 0郾 125 - 0郾 725 11郾 860

Chg 事务所变更 17 231 0郾 267 0郾 443 0 0 1

L. AudOpi 上年度审计意见 17 231 0郾 038 0郾 190 0 0 1

摇 摇 (二)实证结果分析 的可能性降低,非标准审计意见被出具的概率提

将连续变量去中心化处理后,代入模型,得到 高,假设 2 得到验证。

结果如表 5 所示。 为排除不可观测的异质性和遗漏变量可能带

表 5 中的栏(1)报告了式(4)的回归结果,从 来的潜在估计偏差,本文在进行 Hausman 检验

栏(1) 可见,Med 系数在 1% 的水平上显著为负, 后,采用面板固定效应回归方法对式(4)和式(5)

说明媒体报道正面态度倾向越强,非标准审计意 进行回归,以进一步获得一致性无偏估计。 回归

见被出具的可能性越低,审计意见确实受到正面 结果分别见表 5 中的栏(3)和栏(4),可见 Med 伊

报道的影响。 栏(1)中 Med 伊 Hch 的系数在 1% 的 Hch 和 Rel 伊 Hch 的系数依然显著,假设 1 和假设

水平上显著为正,说明签字审计师搭档异质性特 2 进一步得到验证。

征有助于二者对媒体报道保持充沛的关注,能够 摇 摇 (三)内生性问题与稳健性检验

弱化正面报道对审计意见的影响,非标准审计意 如前所述,签字审计师搭档异质性特征能够

见被出具的可能性得以提高,假设 1 得到验证。 加强对媒体报道的关注和利用,提高非标准审计

表 5 中的栏(2)报告了式(5)的回归结果,从 意见被出具的概率。 然而,经营状况好的上市公

栏(2) 可见,Med 的系数在 1% 的水平上显著为 司更容易获得正面报道,收到非标准审计意见的

概率本身较低,经营状况差的上市公司更容易受

负,Med 伊 Hch 的系数在 1% 的水平上显著为正,

假设 1 再次得到验证。 Rel 伊 Hch 的系数在 1% 的 到负面报道,收到非标准审计意见的概率本身较

水平上显著为正,说明签字审计师搭档异质性特 高。 为克服该内生性问题,本文以上市公司和媒

征有助于抵御来自客户亲密关系对审计意见的影 体主办机构的注册城市是否在同一城市为工具变

响,负面报道转化为审计线索并进入审计程序的 量,采用 IV Probit 方法以缓解内生性问题。 选择

可能性增大,签字审计师搭档对媒体报道的认知 该工具变量的原因是,媒体主办机构与上市公司

水平得以提高,重要负面报道被遗漏或不被认同 在同一城市往往存在本地偏向,能够显著影响本

摇 摇 摇 摇

· 6 9 ·