Page 73 - 201903

P. 73

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

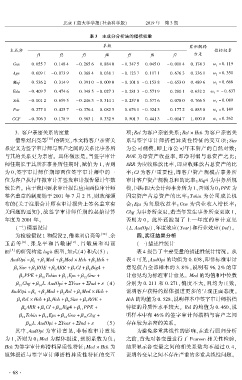

表 3摇 主成分分析法的指标权重

系数 累积解释

主成分 指标权重

f1 f2 f3 f4 f5 f6 f7 方差

Gen 0郾 055 7 0郾 148 4 - 0郾 265 6 0郾 884 0 - 0郾 347 5 0郾 045 0 - 0郾 010 4 0郾 174 3 棕 = 0郾 119

1

Age 0郾 609 1 - 0郾 073 9 0郾 368 4 0郾 038 1 - 0郾 123 7 0郾 117 1 0郾 676 3 0郾 336 1 棕 = 0郾 350

2

Maj 0郾 536 2 0郾 314 9 0郾 391 0 - 0郾 009 0 - 0郾 101 8 - 0郾 153 8 - 0郾 653 0 0郾 489 6 棕 = 0郾 668

3

Edu - 0郾 409 7 0郾 474 6 0郾 348 5 - 0郾 027 3 - 0郾 281 3 - 0郾 571 9 0郾 280 1 0郾 632 2 棕 = - 0郾 637

4

Sch - 0郾 001 2 0郾 659 5 - 0郾 246 3 - 0郾 314 1 - 0郾 257 0 0郾 577 6 0郾 078 0 0郾 766 5 棕 = 0郾 089

5

Par 0郾 277 0 0郾 425 7 - 0郾 376 4 0郾 082 5 0郾 676 1 - 0郾 324 3 0郾 177 2 0郾 885 0 棕 = 0郾 149

6

CCP - 0郾 306 3 0郾 178 9 0郾 563 1 0郾 332 9 0郾 501 3 0郾 441 3 - 0郾 014 7 1郾 000 0 棕 = 0郾 262

7

摇 摇 3郾 客户亲密关系的度量 项;Rel 为客户亲密关系;Rel 伊 Hch 为客户亲密关

借鉴刘启亮等 [30] 的研究,本文将客户亲密关 系与签字审计师搭档异质性特征的交互项;Size

系定义为签字审计师与客户之间的关系比事务所 为公司规模,即上市公司年末资产的自然对数;

与其的关系更为亲密。 具体做法是,当签字审计 ROE 为净资产收益率,即净利润与总资产之比;

师任期长于其所在事务所任期时,赋值为 1,否则 ARR 为应收账款比率,即应收账款占总资产的比

为 0,签字审计师任期即两位签字审计师中的一 率;CI 为客户重要性,即客户资产规模占事务所

位为客户执行年报审计并签发审计报告累计年数 审计客户资产规模总和的比率;Big4 为事务所规

较长者。 由于我国要求审计报告应由两位审计师 模,国际四大会计师事务所为 1,否则为 0;PPE 为

签名盖章的制度始于 2001 年 7 月 2 日,财政部颁 固定资产占总资产的比率;Tobin 为公司成长机

布的《关于注册会计师在审计报告上签名盖章有 会;Eps 为每股收益率;Grw 为营业收入增长率;

关问题的通知》,故签字审计师任期的起始计算 Chg 为事务所变更,若当年发生事务所变更取 1,

年度为 2001 年。 否则为 0。 此外还控制了上一年度的审计意见

(三)模型设计 (L. AudOpi)、年度效应(Year)和行业效应(Ind)。

为检验假设 1 和假设 2,借鉴刘启亮等 [30] 、余 四、实证结果分析

玉苗等 [8] 、 张龙平和吕敏 康 [2] 、 吕 敏 康 和 冯 丽 (一)描述性统计

丽 [3] 的研究构建 logit 模型,如式(4)和式(5): 表 4 报告了主要变量的描述性统计情况。 从

AudOpi = 茁 + 茁 Med + 茁 Med 伊 Hch + 茁 Hch + 表 4 可见,AudOpi 的均值为 0郾 038,即非标准审计

0 1 2 3

茁 Size + 茁 ROE + 茁 ARR + 茁 CI + 茁 Big4 + 意见仅占全部样本的 3郾 8% ,说明有 96郾 2% 的审

4 5 6 7 8

茁 PPE + 茁 Tobin + 茁 Eps + 茁 Grw + 计意见均为标准审计意见。 Med 的均值和中位数

9 10 11 12

茁 Chg + 茁 L. AudOpi + 撞Year + 撞Ind + 着 (4) 分别为 0郾 211 和 0郾 271,偏度不大,且均为正数,

13 14

AudOpi = 茁 + 茁 Med + 茁 Rel + 茁 Med 伊 Hch + 说明客户获得的媒体报道更多的呈现正面态度。

0 1 2 3

茁 Rel 伊 Hch + 茁 Hch + 茁 Size + 茁 ROE + Hch 的均值为 0郾 528,说明样本中签字审计师搭档

4 5 6 7

茁 ARR + 茁 CI + 茁 Big4 + 茁 PPE + 特征的异质性水平较大。 Rel 的均值为 0郾 460,说

8 9 10 11

茁 Tobin + 茁 Eps + 茁 Grw + 茁 Chg + 明样本中有 46% 的签字审计师搭档与客户之间

12 13 14 15

茁 L. AudOpi + 撞Year + 撞Ind + 着 (5) 存在较为亲密的关系。

16

其中,AudOpi 为审计意见,非标准审计意见 为避免多重共线性的影响,在进行回归分析

为 1,否则为 0;Med 为媒体报道,预期系数为负; 之前,首先对各变量进行了 Pearson 相关性检验,

Hch 为签字审计师搭档异质性特征;Med 伊 Hch 为 结果显示各变量之间的相关系数均不超过 0郾 4,

媒体报道与签字审计师搭档异质性特征的交互 说明各变量之间不存在严重的多重共线性问题。

· 6 8 ·