Page 95 - 北京工商大学学报社会科学版2018年第6期

P. 95

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 6 期

的收入差距,另一方面使得国企前 3 名高管薪酬总 10% 的水平上显著。 意味着前 3 名公司高管的薪

额占公司全部薪酬总额的比重降低了 23郾 76%,缩小 酬总和每增加 1% ,公司的总资产收益率将增加

了国有企业内部的薪酬差距。 但国企高管的薪酬管 0郾 03% 。 即在控制其他条件不变的情况下,提高

制政策也使得企业绩效降低了 0郾 26%。 高管绝对薪酬对企业绩效具有一定的提升作用。

2郾 高管绝对薪酬与相对薪酬对企业绩效的 回归系数为 - 0郾 012 9,在 5% 的水平上显著。 意

影响 味着薪酬差距每降低 1% ,国有企业绩效将会提

以上分析说明了国企高管薪酬管制政策对分 高 0郾 013% 。 因此,仅从企业绩效的角度出发,提

配公平以及企业绩效的影响。 但没有分析高管绝 高国企高管绝对薪酬并降低高管与普通员工的薪

对薪酬与相对薪酬的变化对企业绩效的影响。 为 酬差距为最优决策。

深入探讨这个问题,利用前文构建的计量模型 综上所述,实证分析结果表明:薪酬管制政策

(15),以国有企业为对象进行分析。 模型(15)中 的实施显著降低了收入差距,使国企前 3 名高管

主要变量的描述性统计 表明:apay 最大值为最 的薪酬总额降低了 19郾 91% ,缩小了国企高管与

愚

it

小值的 261 倍,且标准差极大,说明国企高管间存 社会公众间的收入差距;使国企前 3 名高管薪酬

在显著薪酬差异。 rpay 最大值为最小值的 13 总 额 占 公 司 全 部 薪 酬 总 额 的 比 重 降 低 了

it

倍,其均值为 26郾 9% ,其最大值达 73郾 44% ,也处 23郾 76% ,缩小了国企内部薪酬差距;并使企业绩

于较高水平。 对于国有企业内部结构,board 均 效降低了 0郾 26% 。 深入分析表明,高管绝对薪酬

it

在 5 ~ 18 人,差别不大。 crs 均值为 0郾 557 7,相对 每降低 1% ,公司绩效降低 0郾 03% ;高管的相对薪

it

较高,这可能要归因于政府对国企股权交易的严 酬每降低 1% ,公司绩效提高 0郾 011 9% 。

格限制。 由于样本中国企数量众多,因此在 size it 五、研究结论与政策建议

及 lev 方面差别较大。 模型回归结果见下表 2。 本文的研究结论表明,若政府效用产生于国

it

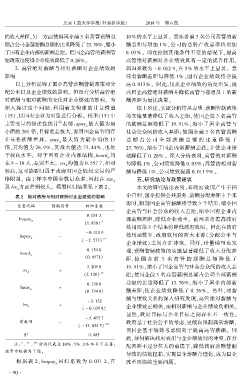

表 2摇 绝对薪酬与相对薪酬对企业绩效的影响 企营利、国企提供公共服务、薪酬分配差距 3 个来

源时,限制国企高管薪酬将导致 3 个结果:缩小国

变量代码 预期符号 回归系数

企高管与社会公众的收入差距,缩小国有企业内

0郾 031 2

lnapay + 部薪酬差距,降低企业效率。 前两者将提高政府

it

(1郾 836) *

效用而第 3 个结果将降低政府效用。 因此在政府

- 0郾 011 9

lnrpay it - 效用函数中,政府效用的两大来源(分配公平与

( - 2郾 573) **

企业绩效) 之间存在冲突。 同样,计量模型也发

0郾 154 8 现,薪酬管制政策的实施显著降低了收入分配差

board it -

(0郾 0571) 距,使 国 企 前 3 名 高 管 的 薪 酬 总 额 降 低 了

3郾 209 8 19郾 91% ,缩小了国企高管与社会公众间的收入差

crs it +

(2郾 126) ** 距;使国企前 3 名高管薪酬总额占公司全部薪酬

总额的比重降低了 13郾 76% ,缩小了国企内部薪

0郾 136 8

lnsize it +

(0郾 754 8) 酬差距;使企业绩效降低了 0郾 26% 。 另外,对薪

酬与绩效关系的深入研究发现,高管绝对薪酬与

- 3郾 132

lev it +

( - 0郾 039 8) 企业绩效正相关,而相对薪酬与企业绩效负相关。

显然,政府目标与企业目标之间存在不一致性。

- 5郾 453 7

常数项 - 政府基于社会公平的考虑,更倾向限制高管薪酬,

( - 13郾 634 5) ***

而国企基于绩效考虑倾向于提高高管薪酬。 因

2

R 0郾 485

此,如何解决政府效用与企业绩效间的冲突,在分

摇 摇 注: 、 ** 、 *** 分别代表在 10% 、5% 、1% 水平下显著; 配差距不过分拉大的前提下,降低政府薪酬管制

*

括号中数据为 T 值。

导致的绩效扭曲,实现国企薪酬合理化,成为国企

摇 摇 根据表 2, lnapay 回归系数为 0郾 031 2, 在 改革面临的重要问题。

it

· 9 0 ·