Page 94 - 201805

P. 94

第 33 卷摇 第 5 期 吴摇 涛, 张摇 亮: 中国地方政府债信用违约风险评估研究

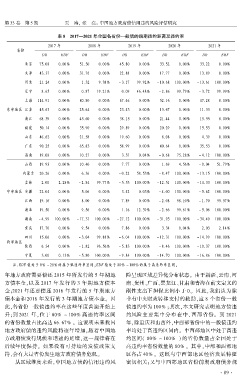

表 8摇 2017—2021 年全国各省份一般债的预期违约距离及违约率

2017 年 2018 年 2019 年 2020 年 2021 年

省份

DD EDF DD EDF DD EDF DD EDF DD EDF

北京 75郾 08 0郾 00% 51郾 30 0郾 00% 45郾 80 0郾 00% 33郾 52 0郾 00% 33郾 22 0郾 00%

天津 43郾 37 0郾 00% 31郾 76 0郾 00% 22郾 88 0郾 00% 17郾 77 0郾 00% 13郾 89 0郾 00%

河北 21郾 24 0郾 00% 1郾 32 9郾 38% -3郾 17 99郾 92% -10郾 68 100郾 00% -13郾 61 100郾 00%

辽宁 8郾 65 0郾 00% 0郾 87 19郾 21% 0郾 09 46郾 48% -2郾 86 99郾 79% -3郾 72 99郾 99%

上海 114郾 91 0郾 00% 80郾 80 0郾 00% 67郾 46 0郾 00% 52郾 16 0郾 00% 47郾 28 0郾 00%

东部地区 江苏 45郾 63 0郾 00% 25郾 64 0郾 00% 23郾 43 0郾 00% 13郾 67 0郾 00% 11郾 33 0郾 00%

浙江 68郾 39 0郾 00% 45郾 60 0郾 00% 38郾 15 0郾 00% 21郾 44 0郾 00% 15郾 55 0郾 00%

福建 50郾 14 0郾 00% 35郾 90 0郾 00% 29郾 89 0郾 00% 20郾 29 0郾 00% 15郾 53 0郾 00%

山东 46郾 62 0郾 00% 21郾 58 0郾 00% 19郾 60 0郾 00% 8郾 08 0郾 00% 4郾 39 0郾 00%

广东 90郾 25 0郾 00% 65郾 83 0郾 00% 58郾 99 0郾 00% 40郾 64 0郾 00% 35郾 53 0郾 00%

海南 19郾 08 0郾 00% 10郾 27 0郾 00% 3郾 37 0郾 04% -0郾 68 75郾 28% -4郾 12 100郾 00%

山西 19郾 93 0郾 00% 10郾 40 0郾 00% 7郾 77 0郾 00% 1郾 69 4郾 56% -0郾 04 51郾 79%

内蒙古 20郾 26 0郾 00% 6郾 36 0郾 00% -0郾 22 58郾 53% -8郾 47 100郾 00% -13郾 15 100郾 00%

吉林 2郾 00 2郾 28% -2郾 84 99郾 77% -5郾 53 100郾 00% -12郾 51 100郾 00% -14郾 33 100郾 00%

中部地区 安徽 22郾 04 0郾 00% 5郾 06 0郾 00% 3郾 42 0郾 03% -4郾 00 100郾 00% -5郾 62 100郾 00%

江西 19郾 16 0郾 00% 8郾 00 0郾 00% 7郾 89 0郾 00% -2郾 08 98郾 10% -1郾 70 95郾 57%

湖北 19郾 50 0郾 00% 9郾 56 0郾 00% 1郾 16 12郾 39% -2郾 66 99郾 61% -5郾 06 100郾 00%

湖南 -4郾 99 100郾 00% -17郾 37 100郾 00% -27郾 12 100郾 00% -31郾 93 100郾 00% -34郾 40 100郾 00%

重庆 17郾 70 0郾 00% 9郾 54 0郾 00% 7郾 86 0郾 00% 3郾 34 0郾 04% 2郾 03 2郾 14%

四川 15郾 06 0郾 00% -3郾 04 99郾 88% -6郾 04 100郾 00% -12郾 31 100郾 00% -14郾 99 100郾 00%

西部地区

陕西 6郾 34 0郾 00% -1郾 82 96郾 56% -5郾 83 100郾 00% -8郾 46 100郾 00% -10郾 37 100郾 00%

宁夏 3郾 00 0郾 13% -5郾 80 100郾 00% -9郾 84 100郾 00% -14郾 70 100郾 00% -16郾 86 100郾 00%

摇 摇 注:EDF 值处于 0% ~20% 的属于低违约率区间;EDF 值处于 80% ~100% 的属于高违约率区间。

年地方政府需要偿还 2015 年所发行的 5 年期地 险呈现区域差异化分布状态。 由于新疆、云南、河

方债本金,以及 2017 年发行的 3 年期地方债本 南、贵州、广西、黑龙江、甘肃和青海在前文定义的

金;2021 年还要偿还 2016 年发行的 5 年期地方 刚性支出下担保比例小于 0。 因此,我们认为除

债本金和 2018 年发行的 3 年期地方债本金。 因 非有中央财政转移支付的救助,这 8 个省份一般

此,各省份一般债违约率在这些年度普遍开始上 债违约率为 100% ;其次,本文研究表明地方债违

升;到 2021 年,位于 80% ~ 100% 高违约率区间 约风险主要集中分布在中、西部省份。 到 2021

的省份数量占比高达 66郾 67% 。 这说明未来我国 年,除重庆和山西外,中西部省份中的一般债违约

地方政府债的违约风险将逐年增加,随着中国地 率均处于高违约区间内。 中西部地区中处于高违

方政府债发行规模和增速的延续,这一规律将在 约区间( 80% ~ 100% ) 的省份数量占全国处于

后续年度保持。 如果没有可持续的发债政策支 高违约率省份数量的 80% 。 其中,中部和西部地

持,会有大量省份发生地方政府债务危机。 区各占 40% 。 这既与中西部地区经济发展特征

从区域维度来看,中国地方债的信用违约风 密切相关;又与中西部地区省份前期政府债务规

· 8 9 ·