Page 91 - 201805

P. 91

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

摇 摇 表 4摇 2017—2020 年 30 个省份一般债发行规模测算 亿元

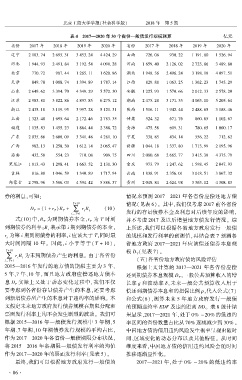

省份 2017 年 2018 年 2019 年 2020 年 省份 2017 年 2018 年 2019 年 2020 年

辽宁 2 103郾 74 2 695郾 31 3 453郾 24 4 424郾 29 山西 726郾 06 930郾 22 1 191郾 80 1 526郾 94

河北 1 944郾 93 2 491郾 84 3 192郾 54 4 090郾 28 河南 1 659郾 40 2 126郾 02 2 723郾 86 3 489郾 80

北京 770郾 72 987郾 44 1 265郾 11 1 620郾 86 湖北 1 948郾 36 2 496郾 24 3 198郾 18 4 097郾 51

天津 849郾 78 1 088郾 74 1 394郾 89 1 787郾 14 江西 829郾 88 1 063郾 25 1 362郾 23 1 745郾 29

山东 2 649郾 62 3 394郾 70 4 349郾 29 5 572郾 30 安徽 1 225郾 93 1 570郾 66 2 012郾 33 2 578郾 20

江苏 2 983郾 81 3 822郾 86 4 897郾 85 6 275郾 12 湖南 2 475郾 28 3 171郾 33 4 063郾 10 5 205郾 64

浙江 2 435郾 18 3 119郾 95 3 997郾 28 5 121郾 31 陕西 1 516郾 11 1 942郾 44 2 488郾 65 3 188郾 46

上海 1 323郾 48 1 695郾 64 2 172郾 46 2 783郾 35 甘肃 524郾 32 671郾 76 860郾 65 1 102郾 67

福建 1 135郾 83 1 455郾 23 1 864郾 44 2 388郾 72 青海 475郾 58 609郾 31 780郾 65 1 000郾 17

广东 2 035郾 66 2 608郾 09 3 341郾 48 4 281郾 10 宁夏 338郾 85 434郾 14 556郾 22 712郾 62

广西 982郾 13 1 258郾 30 1 612郾 14 2 065郾 47 新疆 1 044郾 18 1 337郾 80 1 713郾 99 2 195郾 96

海南 432郾 58 554郾 23 710郾 08 909郾 75 四川 2 080郾 68 2 665郾 77 3 415郾 38 4 375郾 79

黑龙江 1 013郾 43 1 298郾 41 1 663郾 52 2 131郾 30 重庆 973郾 79 1 247郾 62 1 598郾 45 2 047郾 93

吉林 816郾 88 1 046郾 59 1 340郾 89 1 717郾 94 云南 1 838郾 91 2 356郾 01 3 018郾 51 3 867郾 32

内蒙古 2 798郾 96 3 586郾 03 4 594郾 42 5 886郾 37 贵州 2 048郾 84 2 624郾 98 3 363郾 12 4 308郾 83

券的利息,可知: 情况来预测 2017—2021 年各省份应偿还地方债

T+10 情况(见表 6)。 其中,我们仅考虑 2017 前各省份

D = (1 + r )B + 移 r B (10)

T T T i i

i = T+1 发行的存量债券本金及利息对后续年度的影响,

摇 摇 式(10)中,B 为到期债券本金,r 为 T 时刻 并不考虑 2017 及以后增量地方债发行情况。 综

T

T

到期债券的利率;B 表示第 i 期到期债券的本金, 上所述,我们可以根据各省地方政府发行一般债

i

r 为第 i 期到期债券的利率,i 应该大于 T,同时最 的规模和发行利率的预测值,再结合表 7 预测各

i

大时间间隔 10 年。 因此,i 小于等于( T + 10), 省地方政府 2017—2021 年应该偿还债券本息规

T+10 模 D (见表 7)。

移 r B 为未到期债券产生的利息。 由于各省份 T

i

i

i = T+1 摇 摇 (五)各省份地方政府债的风险评估

2015—2016 年发行的地方债的期限主要为 3 年、 根据上文计算的 2017—2021 年各省份应偿

5 年、7 年、10 年,而且地方政府应偿还地方债本 还到期债券本息规模 D ,一般公共预算收入的增

T

息 D 实际上又处于动态变化过程中,我们不仅 长率 g 和波动率 啄,未来一般公共预算收入用于

T

要考虑到各省份存量债券产生的本息,还要考虑 偿还到期债券本息和的担保比例 籽,代入公式(7)

到新增债券所产生的本息对于违约率的影响。 本 和公式(8),测算未来 5 年地方政府发行一般债

文假定未来地方政府发行债券规模在期限分配和 的预期违约率 EDF 及违约距离 DD。 表 8 统计结

票面发行利率上均不会发生剧烈的波动。 我们可 果显示,2017—2021 年,处于 0% ~ 20% 的低违约

根据 2015—2016 年一般债发行规模中 3 年期、5 率区间的省份数量占比从 70% 逐减减少到 30% 。

年期、7 年期、10 年期债券发行规模的平均占比, 中国地方债的信用违约风险发生概率呈现出随时

作为 2017—2020 年各省份一般债期限分布状况, 间、区域变化的动态分布以及其他特征。 从时间

将 2015—2016 年各期限一般债发行利率的均值 维度来看,中国地方债的信用违约风险会随时间

作为 2017—2020 年的票面发行利率(见表 5)。 推移逐渐显性化。

最终,我们可以根据地方政府发行一般债的 2017—2021 年,处于 0% ~ 20% 的低违约率

· 8 6 ·