Page 99 - 201805

P. 99

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

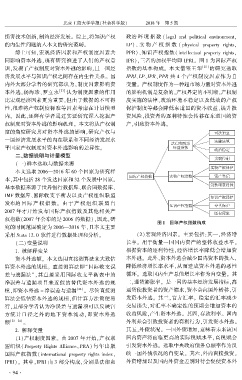

损害技术创新,制约经济发展。 综上,将知识产权 政治 环 境 指 数 ( legal and political environment,

的内生性问题纳入本文的研究范畴。 LP)、 实 物 产 权 指 数 ( physical property rights,

综上可知,宏观经济因素和产权制度因素共 PPR)、知识产权指数(intellectual property rights,

同影响资本外逃,现有研究推进了人们的产权意 IPR),三者的加权平均即 IPRI。 图 1 为国际产权

识,发现了产权制度对资本外逃的影响,且一国经 指数的基本构成。 本文借鉴王华 [25] 的研究选取

济发展水平与知识产权之间存在内生性关系。 国 IPRI、LP、IPR、PPR 共 4 个产权制度因素作为自

内外大部分学者的研究都认为,制度因素影响资 变量。 产权制度作为一种超市场力量对资本外逃

本外逃,杨海珍、罗立永 [21] 认为制度因素的作用 的影响机制是复杂的,产权界定的不明晰,产权制

比宏观经济因素更为重要,但由于数据的不可得 度实施的法律、政治环境不稳定以及低效的产权

性,很难将产权制度标准等因素考虑在计量模型 保护制度等都会降低东道国的资本收益,提升投

内。 因此,还鲜有学者通过实证研究深入挖掘产 资风险,投资者的逐利特性会转移在东道国的资

权制度对资本外逃的影响机理。 本文将从产权制 产,引致资本外逃。

度的角度研究其对资本外逃的影响,研究产权与

一国经济发展水平的内在联系和不同经济发展水

平国家产权制度对资本外逃影响的差异性。

二、数据说明与计量模型

(一)样本选取与数据来源

本文选取 2006—2016 年 60 个国家为研究样

本,其中包括 28 个发达国家和 32 个发展中国家。

基本数据来源于世界银行数据库、联合国数据库、

IMF 数据库、国际收支平衡表以及产权组织联盟

发布的 国 际 产 权 指 数。 由 于 产 权 组 织 联 盟 自

2007 年才开始发布国际产权指数及其他相关产

权指数(2007 年公布的是 2006 的数据),因此,研

图 1摇 国际产权指数构成

究的时间范围确定为 2006—2016 年,且本文主要 摇

采用 Stata 12郾 0 软件进行数据处理和分析。 (2)宏观经济因素。 主要包括:其一,经济增

(二)变量说明 长率。 用于衡量一国国内资产的整体收益水平。

1郾 被解释变量 根据资本的逐利特性,经济增长率降低会增加资

资本外逃额。 本文选用直接测算法来大致估 本外逃。 此外,资本外逃会减少国内资本的投入,

算资本外逃的规模。 直接测算法即“国际收支误 降低经济增长率水平,从而造成资本外逃的恶性

差与遗漏法冶,其直接采用国际收支平衡表中的 循环。 选取国内生产总值增长率作为自变量。 其

净误差与遗漏项目来近似的替代资本外逃的规 二,通货膨胀率。 是一国的基本经济发展指标,高

模,即资本外逃 = 净误差与遗漏 [22] 。 尽管直接测 通货使投资者的资产缩水,资本会向国外转移,引

算法会低估资本外逃的规模,但计算方法简便易 发资本外逃。 其三,官方汇率。 稳定的汇率减少

行,且部分学者认为净误差与遗漏项可以反映官 交易损失,对汇率不确定性的预期会增加资本的

方统计口径之外的地下资本流动,即资本外逃 收益风险,产生资本外逃。 其四,存款利率。 国内

额 [23 - 24] 。 外利差会引致投资者的套利行为,引发资本外逃。

2郾 解释变量 其五,外债状况。 一国外债增加,意味着未来该国

(1)产权制度因素。 由 2007 年开始,产权联 国内资产将面临更高的实际税赋水平,高税赋会

盟组织(Property Rights Alliance,PRA) 每年出版 引发资本外逃。 选取中央政府债务总额率作为反

国际产权指数(international property rights index, 映一国外债状况的自变量。 其六,外商直接投资。

IPRI)。 其中,IPRI 由 3 部分构成,分别是法律和 外资增加以及国内外资金差别对待会促使资本外

· 9 4 ·