Page 61 - 201805

P. 61

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

Pay i,t = 茁 + 茁 Promotion + 移 Control Variables + 出,样本中高管政治晋升预期的平均值是 1郾 148。 职

i,t

0

1

工平均薪酬的自然对数最小值和最大值分别是

移 Industry + 移 Year + 着 i,t (1)

6郾 936 和 15郾 430,这说明不同国有上市公司之间普通

Pay = 茁 + 茁 Promotion +

i,t

职工薪酬待遇差距较大。 控制变量的描述性统计结

i,t

1

0

茁 Roa 伊 Promotion +

2 i,t 移 Control Variables + 果与以往文献的统计结果基本一致。 其中,样本公

移 Industry + 移 Year + 着 i,t (2) 司资产负债率的均值是 51郾 9%。 代表盈利能力的指

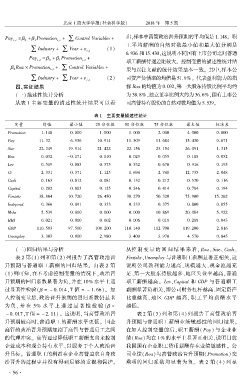

四、实证结果 标 Roa 的均值为 0郾 032,第一大股东持股比例平均约

(一)描述性统计分析 为 38郾 8%,独立董事比例大约为 36郾 6%,国有上市公

从表 1 主要变量的描述性统计结果可以看 司高管持有股份的自然对数均值为 5郾 539。

摇 摇

表 1摇 主要变量描述性统计

变量 均值 最小值 25 分位数 50 分位数 75 分位数 最大值 标准差

Promotion 1郾 148 0郾 000 1郾 000 1郾 000 2郾 000 4郾 000 0郾 800

Pay 11郾 32 6郾 936 10郾 914 11郾 309 11郾 684 15郾 430 0郾 671

Size 22郾 349 19郾 914 21郾 422 22郾 156 23郾 154 26郾 091 1郾 315

Roa 0郾 032 - 0郾 171 0郾 010 0郾 029 0郾 055 0郾 188 0郾 052

Lev 0郾 519 0郾 083 0郾 375 0郾 532 0郾 670 0郾 916 0郾 195

Ci 2郾 331 0郾 371 1郾 125 1郾 694 2郾 748 12郾 735 2郾 048

Cash 0郾 163 0郾 012 0郾 081 0郾 132 0郾 212 0郾 570 0郾 116

Capital 0郾 282 0郾 003 0郾 125 0郾 246 0郾 414 0郾 784 0郾 194

Firstshr 38郾 804 10郾 720 26郾 450 38郾 270 50郾 320 75郾 900 15郾 262

Independ 0郾 366 0郾 091 0郾 333 0郾 333 0郾 375 0郾 800 0郾 055

Mshr 5郾 539 0郾 000 0郾 000 0郾 000 10郾 869 20郾 084 5郾 922

HHI 0郾 021 0郾 000 0郾 002 0郾 006 0郾 018 0郾 288 0郾 043

GDP 110郾 583 97郾 500 108郾 200 110郾 140 112郾 700 119郾 200 2郾 816

Unemploy 3郾 303 0郾 000 2郾 980 3郾 400 3郾 970 4郾 570 0郾 845

摇 摇 (二)回归结果与分析 从控 制 变 量 的 回 归 结 果 来 看, Roa、 Size、 Cash、

表 2 第(1)列和第(2) 列报告了高管政治晋 Firstshr、Unemploy 与普通职工薪酬显著正相关,这

升预期与普通职工薪酬的回归结果。 由表 2 第 说明公司盈利能力越高、规模越大、现金流越充

(1)列可知,在不考虑控制变量的情况下,政治晋 足、第一大股东持股越多、地区失业率越高,普通

升预期的回归系数显著为负,并在 10% 水平上通 职工薪酬越高。 Lev、Capital 和 GDP 与普通职工

过显著性检验(茁 = - 0郾 014,T 值 = - 1郾 66)。 加 薪酬显著负相关,即公司财务杠杆越高、固定资产

入控制变量后,政治晋升预期的回归系数仍显著 比重越高、 地区 GDP 越高, 职工平均薪酬水平

为负, 并 在 5% 水 平 上 通 过 显 著 性 检 验 (茁 = 越低。

- 0郾 017,T 值 = - 2郾 11)。 这说明,当高管政治晋 摇 摇 表 2 第(3) 列和第(4) 列报告了高管政治晋

升预期较高时,普通职工的薪酬水平更低。 国企 升预期与普通职工薪酬业绩敏感性的回归结果。

高管的政治晋升预期加剧了高管与普通员工之间 在加入控制变量前后,职工薪酬(Pay) 与企业业

的代理冲突。 高管通过降低职工薪酬支出来控制 绩(Roa)均在 1% 的水平上显著正相关,说明目前

企业成本和现金持有水平,以服务于个人政治晋 我国国有企业职工货币薪酬存在业绩敏感性。 公

升目标。 普通职工的利益在企业高管追求自身政 司业绩(Roa)与高管政治晋升预期(Promotion)交

治晋升的过程中并没有得到足够的重视和保护。 乘项的回归系数均显著为负。 表 2 第(4) 列显

· 5 6 ·