Page 43 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 43

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 6 期

AC1 \AC2 = 高低对于企业代理成本的影响不同。 从高管持股

2 2

茁 + 茁 supply \customer + 茁 supply \customer + 比例高组的回归结果来看,关系型交易( supply \

0 1 2

茁 bhldn 伊 supply \bhldn 伊 customer + customer)和第一类代理成本(AC1)之间的系数分

3

2

2

茁 bhldn 伊 supply \bhldn 伊 customer + 别为 - 0郾 050 和 - 0郾 103,均在 1% 的水平下显著

4

2 2

茁 bhldn + 移 controls + 着 (4) 负相关;关系型交易平方项( supply \ customer )

5

在模型(4) 中,将关系交易和关系交易平方 与第一类代理成本( AC1) 的系数分别为 0郾 035

和 0郾 122,均在 1% 的水平下显著正相关。 关系

的交互项引入方程后,曲线的拐点为:

型交易与代理成本之间的 U 型关系并未发生改

茁 + 茁 bhldn

* 1 3

supply \customer = - (5) 变,这表明高管持股比例高对于二者关系的影

2茁 + 2茁 bhldn

2 4

显然,拐点的位置随着调节变量(bhldn)的变 响更显著;从高管持股比例低组的回归结果来

看,关系型交易和企业代理成本之间的关系并

化而变化。 求导数,可以得到:

* 茁 茁 - 茁 茁 不显著,说明关系型交易在高管持股比例较低

鄣(supply \customer ) 1 4 2 3

= (6)

鄣bhldn 2 (茁 + 茁 bhldn) 2 的企业中对代理成本没有明显的影响。 从表 8

2 4

当式(6) 不等于 0 时,曲线的拐点会发生移 列(5)、列(6)可以发现,加入高管持股与关系交

动。 由于分母总大于 0,因此,当 茁 茁 - 茁 茁 > 0 易的交互项后,关系交易的平方项 / 关系交易与

1 4 2 3

时,拐点右移;当 茁 茁 - 茁 茁 < 0 时,拐点左移。 第一类代理成本之间仍然在 1% 的水平下显著,

1 4 2 3

以高管持股比例的均值进行分组,高于均值 关系交易与代理成本之间的关系仍然呈 U 型,

的为高管持股比例高(bhldn 高) 组,低于均值的 侧面证实了 H1 的结论具有稳健性。 高管持股

为高管持股比例低(bhldn 低)组。 表 8 列示了在 与关系交易平方的交互项均在 1% 的水平下显

不同的高管持股比例下关系型交易对企业代理成 著正相关,高管持股与关系交易的交互项分别

本影响的回归结果。 我们可以看到高管持股比例 在 1% 和 5% 的水平下显著负相关,这说明高管

摇 摇

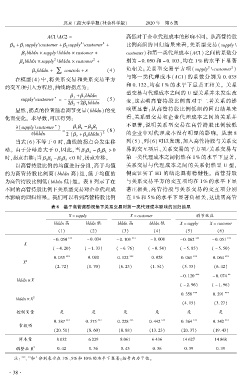

摇 摇 表 8摇 基于高管激励视角下关系交易对第一类代理成本影响的回归结果

X = supply X = customer 调节效应

bhldn 高 bhldn 低 bhldn 高 bhldn 低 X = supply X = customer

(1) (2) (3) (4) (5) (6)

*** *** *** ***

- 0郾 050 - 0郾 034 - 0郾 103 - 0郾 008 - 0郾 062 - 0郾 051

X

( - 4郾 20) ( - 1郾 33) ( - 6郾 76) ( - 0郾 54) ( - 5郾 85) ( - 5郾 50)

*** *** *** ***

0郾 035 0郾 020 0郾 122 0郾 028 0郾 061 0郾 064

X 2

(2郾 72) (0郾 70) (6郾 23) (1郾 54) (5郾 33) (6郾 42)

*** **

- 0郾 120 - 0郾 074

bhldn 伊 X

( - 2郾 96) ( - 1郾 96)

*** ***

0郾 358 0郾 291

bhldn 伊 X 2

(4郾 15) (3郾 27)

控制变量 是 是 是 是 是 是

*** *** *** *** *** ***

0郾 387 0郾 375 0郾 228 0郾 442 0郾 364 0郾 342

常数项

(20郾 51) (8郾 60) (8郾 88) (13郾 23) (20郾 37) (19郾 43)

样本量 8 032 6 229 8 061 6 436 14 627 14 868

2

调整后 R 0郾 42 0郾 36 0郾 43 0郾 36 0郾 39 0郾 39

、 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值。

摇 摇 注: *** ** *

· 3 8 ·