Page 8 - 201902

P. 8

第 34 卷摇 第 2 期 何学松, 孔摇 荣: 金融素养、金融行为与农民收入

摇 摇 (三)模型构建 著,则进行第四步检验。 第三,检验回归系数 c忆的

文献分析表明,金融素养正向影响农民的金 显著性。 若不显著则表明 M 发挥完全中介作用,

融行为,金融行为对农民的收入水平具有重要影 若显著且 c忆 < c 则表明 M 发挥部分中介作用。 第

响。 根据中介效应理论,金融行为在金融素养影 四,构建 Sobel 检验统计量 Z = 琢b / S ,其中 S 琢b =

琢b

响农民收入水平的路径关系中可能具有中介效 琢 S + b S ,S 与 S 分别为 琢 与 b 的标准差。

2

2

2

2

琢

琢

b

b

应。 因此,采用中介效应模型分析金融素养、金融 若 Z 显著则表明 M 发挥部分中介效应,中介效应

行为与农民收入之间的内在逻辑关系。 借鉴温忠 占总效应的比重为 琢b / c。

麟、叶宝娟 [27] 研究成果,构建如下模型: 三、实证检验与结果分析

Y = cX + 着 (2) (一)金融素养对金融行为的影响分析

1

M = aX + 着 (3) 表 3 模型 1 ~ 3 的结果显示,金融素养对信

2

Y = c忆X + bM + 着 (4) 贷、理财和保险行为的影响均在 1% 统计水平上

3

摇 摇 上述各式中,Y、X、M 分别表示农民收入、金 显著。 表明金融素养水平每提升 1 个单位,则农

融素养与金融行为(信贷行为、理财行为与保险 民获取正规信贷的金额将增加 4 783郾 85 元( 即

行为),检验步骤共四步:首先,检验回归系数 c 的 e 8郾 473 ),参与理财行为的得分将提高 2郾 54 分和购

显著性。 若显著,则继续进行检验,否则停止检 买保险产品的种类将增加 1郾 88 个。 金融素养水

验。 第二,检验回归系数 琢 与 b 的显著性。 若均 平提升增强了农民从事信贷、理财与保险等金融

显著则进行第三步检验。 如果至少有一个不显 业务的意识与能力,从而促进了金融活动的市场

摇 摇

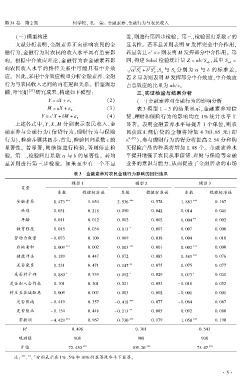

摇 摇 表 3摇 金融素养对农民金融行为影响的回归结果

模型 1 模型 2 模型 3

变量

系数 稳健标准误 系数 稳健标准误 系数 稳健标准误

金融素养 8郾 473 *** 1郾 654 2郾 536 *** 0郾 578 1郾 883 *** 0郾 167

性别 0郾 031 0郾 218 0郾 050 0郾 042 0郾 014 0郾 041

年龄 0郾 011 0郾 012 0郾 002 0郾 002 0郾 004 ** 0郾 002

教育程度 0郾 015 0郾 036 0郾 013 * 0郾 007 0郾 007 0郾 006

劳动力数量 - 0郾 073 0郾 100 0郾 009 0郾 018 0郾 004 0郾 018

农地面积 0郾 009 *** 0郾 002 0郾 003 *** 0郾 001 0郾 002 *** 0郾 000

健康冲击 0郾 189 0郾 447 0郾 072 0郾 085 0郾 583 *** 0郾 076

是否党员 0郾 231 0郾 471 0郾 147 ** 0郾 075 0郾 075 0郾 077

是否村干部 0郾 880 * 0郾 539 0郾 052 * 0郾 029 0郾 073 * 0郾 041

是否加入合作社 0郾 101 0郾 301 0郾 021 0郾 053 - 0郾 018 0郾 052

村庄至县城距离 0郾 009 0郾 007 0郾 003 0郾 002 - 0郾 001 0郾 001

是否陕南 - 0郾 419 0郾 357 - 0郾 418 *** 0郾 077 - 0郾 064 0郾 067

是否陕北 - 0郾 154 0郾 448 - 0郾 213 ** 0郾 085 0郾 092 0郾 080

常数项 - 4郾 429 *** 0郾 967 0郾 730 *** 0郾 179 1郾 058 *** 0郾 190

2

R 0郾 496 0郾 701 0郾 543

观测值 908 908 908

F 值 72郾 430 *** 105郾 20 *** 73郾 47 ***

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的显著性水平下显著。

· 5 ·