Page 129 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 129

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

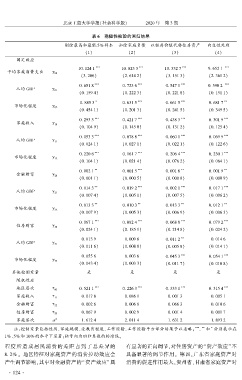

摇 摇 表 6摇 稳健性检验的回归结果

剔除最高和最低 5% 样本 扣除家庭负债 以租房价值代替住房资产 内生性处理

(1) (2) (3) (4)

固定效应

10郾 124 1 *** 10郾 823 3 *** 10郾 332 7 *** 9郾 652 1 ***

平均家庭消费支出 酌 00

(3郾 206) (2郾 614 2) (3郾 151 3) (2郾 361 2)

*** *** *** ***

0郾 651 8 0郾 723 6 0郾 547 1 0郾 590 2

人均 GDP 酌 01

(0郾 159 4) (0郾 222 3) (0郾 221 8) (0郾 151 1)

* *** *** **

0郾 885 3 0郾 631 5 0郾 661 5 0郾 681 7

市场化程度 酌 02

(0郾 454 1) (0郾 201 3) (0郾 241 5) (0郾 349 5)

*** *** *** ***

0郾 293 3 0郾 421 7 0郾 438 3 0郾 301 9

家庭收入 酌 10

(0郾 104 9) (0郾 145 0) (0郾 131 2) (0郾 125 4)

*** *** *** ***

0郾 053 3 0郾 078 8 0郾 060 1 0郾 069 9

人均 GDP 酌 11

(0郾 024 1) (0郾 027 1) (0郾 022 1) (0郾 122 6)

*** *** *** ***

0郾 220 6 0郾 161 7 0郾 206 4 0郾 230 1

市场化程度 酌

12

(0郾 104 1) (0郾 021 4) (0郾 076 2) (0郾 064 1)

0郾 002 1 ** 0郾 001 5 *** 0郾 001 6 ** 0郾 001 9 **

金融财富 酌

20

(0郾 001 1) (0郾 000 5) (0郾 000 8) (0郾 000 9)

** *** *** ***

0郾 014 3 0郾 019 2 0郾 002 1 0郾 017 1

人均 GDP 酌 21

(0郾 007 4) (0郾 005 1) (0郾 007 5) (0郾 006 2)

** ** ** **

0郾 013 3 0郾 010 3 0郾 013 3 0郾 012 1

市场化程度 酌 22

(0郾 007 9) (0郾 005 3) (0郾 006 9) (0郾 006 3)

*** *** *** ***

0郾 067 1 0郾 082 4 0郾 068 8 0郾 079 2

住房财富 酌 30

(0郾 024 1) (0郾 185 1) (0郾 214 8) (0郾 024 2)

0郾 013 9 0郾 009 6 0郾 011 2 ** 0郾 014 6

人均 GDP 酌 31

(0郾 011 6) (0郾 008 8) (0郾 005 8) (0郾 014 1)

0郾 055 6 0郾 003 6 0郾 045 3 *** 0郾 054 1 ***

市场化程度 酌

32

(0郾 043 4) (0郾 003 3) (0郾 011 7) (0郾 010 8)

其他控制变量 是 是 是 是

随机效应

地区层次 子 00 0郾 521 1 *** 0郾 226 3 *** 0郾 333 1 *** 0郾 315 4 ***

家庭收入 子 11 0郾 017 8 0郾 086 1 0郾 001 3 0郾 005 1

金融财富 子 0郾 002 6 0郾 006 8 0郾 066 3 0郾 010 6

22

住房财富 子 0郾 067 9 0郾 002 9 0郾 001 4 0郾 001 7

33

家庭层次 滓 2 1郾 612 4 2郾 011 4 1郾 631 2 1郾 893 2

*

、

摇 摇 注:控制变量包括性别、家庭规模、受教育程度、工作经验、工作经验平方部分结果予以省略; *** ** 和 分别表示在

1% 、5% 和 10% 的水平下显著;括号内为回归系数的标准误。

程度所造成居民消费的差距占到了总差异的 有显著的正向调节,对住房资产的“资产效应冶不

8郾 2% 。 地区特征对家庭资产的消费拉动效应会 具备显著的调节作用。 第四,广东省家庭资产对

产生调节影响,其中对金融资产的“资产效应冶具 消费的促进作用最大,贵州省、甘肃省家庭资产对

· 1 2 4 ·