Page 103 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 103

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

社会发展稳定器和经济增长助推器作用的实现。 (四)市场发展与结构失衡的矛盾

综上所述,纵观中国保险市场改革开放的历 保险市场的结构失衡主要表现为“再保险与

程,可以概括出从沿海到内地开放、从寿险到非寿 原保险市场不匹配冶 “区域发展失衡冶 和“产品结

险开放、从分公司到合资为主开放三个主要特点。 构不合理冶三个方面。

在这样的背景下,保险公司数量急剧增长,外资公 1郾 再保险与原保险市场不匹配

司数量亦有所提高,但外资公司保费份额占比依 主要体现为,原保险公司数量多,再保险公司

然偏低。 数量少、承保能力有限。 截至 2018 年年底,中国

二、改革开放进程中我国保险业呈现的主要 境内的专业再保险公司仅有 11 家 [10] ,同时防灾

矛盾 减损等服务能力也不是很高。

在改革开放过程中,中国保险业也呈现出一 2郾 区域发展失衡

些主要矛盾,表现为以下 8 个方面。 主要体现为,东部地区保险行业发达,西部地

(一)保险供给与经济社会需要的矛盾 区保险行业落后。 从表面上看,地区间保险市场

如前所述,作为全球第一人口大国、第二经济 存在“ 量冶 上的失衡, 但从内在分析, 实际上是

大国,我国保险市场的保费收入在全球保险市场 “质冶上的失衡。 全国保险公司未能形成差异化

中的份额在 2018 年已经达到了 11郾 07% ,高居全 经营,难以满足当地经济社会发展的特定需求,这

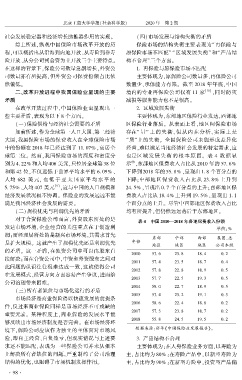

球第二位。 然而,我国保险市场的深度和密度分 也是区域发 展 失 衡 的 根 本 原 因。 表 4 数 据 显

别为 4郾 22% 和人均 406 美元,只位居全球第 38 位 示 ,东部地区保费收入占比从 2010 年的 57郾 6%

俞

和第 42 位,不仅远低于世界平均水平的 6郾 09% 、 下降到 2018 年的 55郾 8% ,呈现出 1郾 8 个百分点的

人均 682 美 元, 也 低 于 亚 太 国 家 平 均 水 平 的 下降;中部地区保费收入占比从 23郾 8% 上升到

5郾 75% 、人均 407 美元 [9] ,这与中国的人口规模和 24郾 5% ,呈现出 0郾 7 个百分点的上升;西部地区保

经济发展状况极不协调。 保险业的发展远远不能 费收入占比从 18郾 4% 上升到 19郾 5% ,呈现出 1郾 1

满足我国经济社会发展的需要。 个百分点的上升。 尽管中西部地区保费收入占比

(二)规模优先与利润优先的矛盾 均有所提升,但仍然远远落后于东部地区。

对于合资保险公司而言,外资股东所处的是 表 4摇 中国 2010—2018 年各地保费收入份额

发达市场环境,企业经营的关注重点在于创造利

单位:%

润;而经理层所处的是新兴市场环境,其需求首先

东部 中部 西部 集团、总

是扩大规模。 这就产生了规模优先还是利润优先 年份 地区 地区 地区 公司本级

的矛盾。 这一矛盾,在独资公司中可以由股东直

2010 57郾 6 23郾 8 18郾 4 0郾 2

接解决;而在合资公司中,中资和外资股东之间对

2011 57郾 4 23郾 5 18郾 7 0郾 4

此问题的认识往往很难达成一致,这就使得公司

2012 57郾 8 22郾 8 18郾 9 0郾 5

在发展模式、经营方向方面容易产生争议,进而给

2013 57郾 7 22郾 5 19郾 3 0郾 5

公司治理带来困难。

2014 58郾 0 22郾 7 18郾 9 0郾 5

(三)所有者缺位与市场化运行的矛盾

2015 57郾 4 23郾 2 19郾 1 0郾 3

市场经济是商业保险得以快速发展的前提条

2016 58郾 6 22郾 4 18郾 8 0郾 2

件,反过来商业保险同样是市场经济不可或缺的

2017 57郾 3 23郾 8 18郾 7 0郾 2

重要元素。 某种程度上,商业保险的发展水平能

2018 55郾 8 24郾 5 19郾 5 0郾 2

够反映出市场经济制度是否完善。 在市场经济环

境下,保险公司应该作为独立的主体面对市场风 摇 摇 数据来源:历年《中国保险业发展报告》。

险,即自主经营、自负盈亏,但现实情况与上述要 摇 摇 3郾 产品结构不合理

求还不能匹配,表现为一些保险公司并未从根本 主要体现为:在人身保险业务方面,以寿险为

上解决所有者缺位的问题,严重制约了公司治理 主,占比约为 80% ;在寿险产品中,以新型寿险为

结构的优化,也阻碍了市场机制发挥作用。 主,占比约为 90% ;在新型寿险中,投资型产品偏

· 9 8 ·