Page 121 - 201901

P. 121

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

在 2010—2013 年开始进行对外直接投资的企业 四、实证检验和结果分析

作为处理组;而将 2009—2013 年始终未进行对外 (一)倾向得分匹配

直接投资的企业作为对照组;经合并后,得到共 3 对照组企业能够在多大程度接近于处理组

840 家新增企业在 2010—2013 年对外投资数据。 企业未对外直接投资的状态直接决定了前述模

最后,为了删除数据中的异样样本,本文依据已有 型估计结果的准确与否。 因此,为了得到与每

文献 [20 - 21] 做法,对合并后的数据做了如下处理: 个处理组企业唯一最相近的对照组企业,本文

(1)删除不符合会计原则的企业样本,如固定资 在参考相关文献的基础上,选取企业规模、劳动

产小于流动资产、总资产小于固定资产净值等; 生产率和企业利润率三个变量来作为匹配变

(2)剔除行业代码、工业总产值和利润总额、固定 量,然后采用匹配比例为 1颐 3的最近邻匹配法对

资产合计和固定资产原价等关键指标缺失的企业 样本进行匹配,但由于已经剔除了部分重复配

样本;(3)剔除职工人数小于 10 的不满足规模以 对的企业样本,所以匹配结果中并未按 1颐 3比例

上标准的企业样本。 除了微观企业数据之外,本 呈现。 并且,由于企业特性在不同年份存在较

文还使用了省份层面的宏观数据,相关数据来自 大差异,故本文对不同年份的样本分别进行匹

于《中国统计年鉴》和《中国科技统计年鉴》。 配。 匹配结果见表 2 ~ 3。

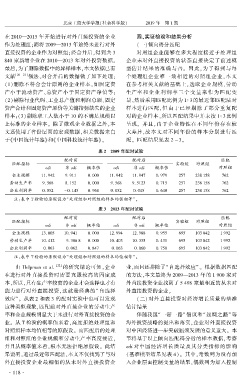

表 2摇 2009 年配对试验

配对前 配对后 匹配

匹配指标 实验组 对照组

odi 非 odi 概率值 odi 非 odi 概率值 对照组

企业规模 11郾 942 9郾 911 0郾 000 11郾 942 11郾 947 0郾 979 257 238 158 762

劳动生产率 9郾 568 8郾 152 0郾 000 9郾 568 9郾 5123 0郾 715 257 238 158 762

企业利润率 0郾 052 - 0郾 145 0郾 968 0郾 052 0郾 045 0郾 640 257 238 158 762

摇 摇 注:表中 T 检验的原假设为“处理组和对照组的样本均值相等冶。

表 3摇 2013 年配对试验

配对前 配对后 匹配

匹配指标 实验组 对照组

odi 非 odi 概率值 odi 非 odi 概率值 对照组

企业规模 13郾 005 10郾 941 0郾 000 12郾 994 12郾 988 0郾 955 695 103 842 1 992

劳动生产率 10郾 412 9郾 386 8 0郾 000 10郾 403 10郾 335 0郾 431 695 103 842 1 992

企业利润率 0郾 063 0郾 062 0郾 847 0郾 063 0郾 060 0郾 758 695 103 842 1 992

摇 摇 注:表中 T 检验的原假设为“处理组和对照组的样本均值相等冶。

[22]

摇 摇 由 Helpman et al. 的研究结论可知,企业 业,而且还排除了“自选择效应冶。 根据数据匹配

在进行对外直接投资时需要克服较高的固定成 的方法,本文最终为 2009—2013 年的 1 900 家对

本,所以,只有生产率较高的企业才会选择也才有 外直接投资企业找到了 5 498 家最相近的从未对

能力进行对外直接投资,这就是经典的“ 自选择 外直接投资的企业。

效应冶。 从表 2 和表 3 的配对实验中也可以发现 摇 摇 (二) 对外直接投资对经济增长质量的基准

这种类似现象,匹配前对外直接企业的劳动生产 估计结果

率和企业规模明显大于未进行对外直接投资的企 伴随我国“一带一路冶 倡议和“丝绸之路冶 等

业。 从 T 检验的概率值来看,高度拒绝处理组和 海外投资战略的提出和落实,企业对外直接投资

对照组样本均值相等的原假设。 而匹配后的处理 对中国经济进一步突破瓶颈发展的意义重大。 本

组和对照组的企业规模和劳动生产率高度接近, 节将基于以上倾向匹配得分后的样本数据,考察

并且从概率值来看,根本无法拒绝原假设。 此结 odi 对中国经济增长质量及其分类指标的影响

果说明,通过最近邻匹配法,本文不仅找到了与对 (基准模型结果见表 4)。 其中,奇数列为没有加

外直接投资企业最相似的从未对外直接投资企 入企业层面控制变量的结果,偶数列为加入控制

· 1 1 8 ·