201502 - page 8

第

30

卷

摇

第

2

期

沈坤荣

,

滕永乐

:

中国经济发展阶段转换与增长效率提升

示

)。

外需恶化

、

内需放缓

、

企业用工成本上升以

及去库存压力都令制造业承压

,

企业整体盈利仍

在低位徘徊

。

实体经济面临的核心问题是缺少竞

争力

,

生产率难以提升

,

去库存

、

去产能仍将继续

,

加快更新改造

,

转型升级都需要一个过程

。

从物

价走势看

,

消费者价格指数

(CPI)

逐月走低

,

而工

业产品出厂价格

( PPI)

持续负增长

,

宏观经济中

的通货膨胀隐忧已经远去

,

但是实体经济通缩风

险已经形成

。

特别是

,

由于

CPI

与

PPI

之间的差

距并未显著缩小

,

其反映的真实融资利率仍处于

高位

,

这对净负债的工业企业形成了巨大压力

。

为了保证经济增长在合理区间内运行

,

中央

政府采取了一系列措施

,

先后通过为小微企业减

税

、

加快铁路投融资方式转变

、

加大铁路投资

、

加

大棚户区改造力度等财政

“

微刺激

冶

政策

,

中国人

民银行通过不对称降息

、

公开市场操作

、

连续定向

降准以及创新使用多种货币政策工具

,

保持了中

性适度的流动性水平

,

促进了信贷的合理增长和

信贷结构的有效改善

,

避免了中国经济出现大的

波动

。

从近期月度数据来看

,

主要宏观经济指标

基本保持稳定

,

但是经济复苏的基础依然脆弱

,

复

苏势头有待于时间的进一步验证

。

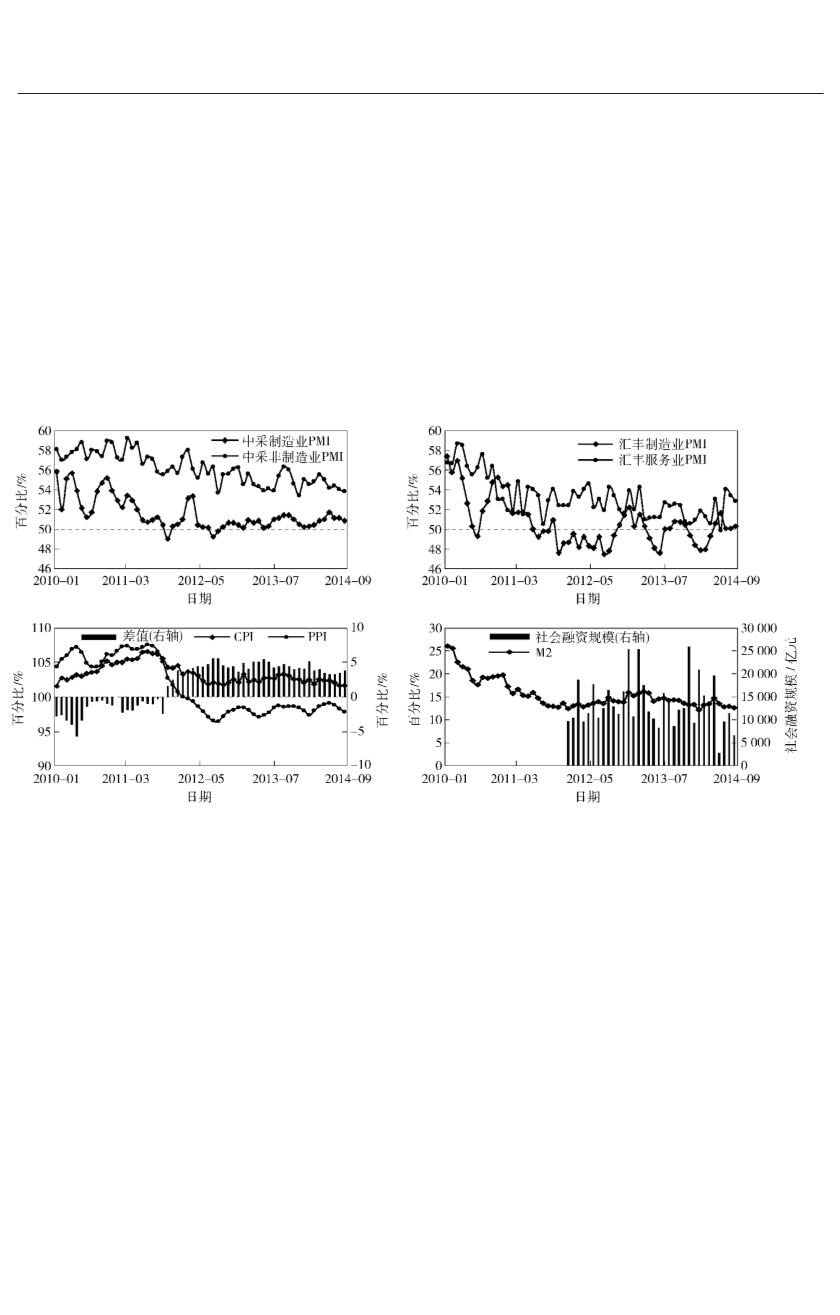

图

2摇

部分重要宏观经济指标走势

数据来源

:

国家统计局

、

中国人民银行网站

。

摇

摇 摇

经济增长减速意味着很多潜在的风险会逐步

暴露

,

这主要体现在企业盈利能力下降

、

地方政府

债务风险加大

、

银行资产质量下降以及信贷资金

无法有效流向实体经济

。

特别是当前部分企业依

然存在经营困难和盈利能力不足的问题

,

资本回

报率呈明显的下降趋势

,

产能过剩和去库存成为

部分行业的主要问题

。

银监会公布的数据也反映

出

,

银行不良贷款率与

2013

年底相比出现了较快

上升

,

部分企业出现了资金链断裂

、

违约等问题

,

影子银行违约风险加大

,

地区性金融风险问题凸

显

。

同时

,

地方政府债务高筑

,

今明两年还款压力

较大

。

结合上述几点问题来看

,

当前中国经济动

力依旧不足

,

潜在风险日益突出

,

部分深层次的问

题并未得到明显改善

,

经济下行压力依然较大

。

三

、

经济发展进入阶段转换期

尽管对于当前中国经济增速放缓的原因分析

仍有争论

,

但是社会各界对增长阶段转换的共识

已经形成

。

从表面上看

,

经济增速回落主要是由

于刺激政策退出后的投资放缓导致的

,

具有周期

性波动的特点

。

然而

,

全社会投资不足背后却折

射出这样一个不争的事实

:

即中国经济的增长效

率正在下滑

。

增长核算的研究显示

(

见图

3),

在

2008

年之前

,

效率的改善不仅直接推动经济增

长

,

还会有效的拉动民间投资的增加

,

使经济增长

富有效率

。

但是

,

在

2008

年之后

,

一方面资本产

出比年均增长率大幅提高

,

资本形成总额占

GDP

中的比重由

2004—2008

年间的均值

42郾 3%

上升

到

2009—2013

年的

47郾 8% ,

中国的增量资本产

·3·

1,2,3,4,5,6,7

9,10,11,12,13,14,15,16,17,18,...132