Page 43 - 北京工商大学学报2019年第5期

P. 43

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 5 期

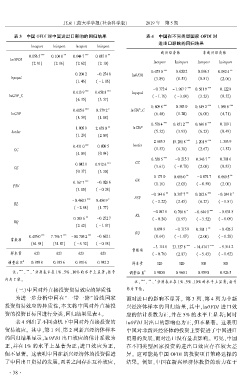

表 3摇 中国 OFDI 对中国进出口影响的回归结果 表 4摇 中国在不同类型国家 OFDI 对

进出口影响的回归结果

lnexport lnimport lnexport lnimport

新兴经济体 非新兴经济体

*** ** *** **

0郾 056 5 0郾 104 8 0郾 044 7 0郾 087 9

lnOFDI

(2郾 91) (2郾 16) (2郾 62) (2郾 10) lnexport lnimport lnexport lnimport

*** **

0郾 075 0 0郾 020 2 0郾 016 5 0郾 092 4

0郾 204 2 -0郾 274 8 lnOFDI

lnpopul (3郾 89) (0郾 53) (0郾 81) (2郾 06)

(1郾 46) ( -1郾 16)

-0郾 372 4 -1郾 967 7 *** 0郾 561 9 *** 0郾 122 8

*** ***

0郾 613 9 0郾 658 8 lnpopul

lnGDP_C ( -1郾 16) ( -3郾 09) (3郾 23) (0郾 32)

(6郾 35) (3郾 57)

*** *** ***

0郾 809 8 0郾 303 0 0郾 619 2 1郾 058 6

0郾 685 6 *** 0郾 379 2 * lnGDP_C

lnGDP (6郾 40) (1郾 20) (6郾 08) (4郾 71)

(8郾 59) (1郾 88)

*** *** ***

0郾 578 4 0郾 851 2 0郾 686 8 0郾 119 1

**

1郾 005 9 2郾 678 0 lnGDP

border (5郾 32) (3郾 93) (6郾 23) (0郾 49)

(1郾 29) (2郾 09)

2郾 685 3 15郾 281 8 *** 1郾 201 9 *** 1郾 303 9

*** border

0郾 431 0 0郾 009 5

CC (1郾 53) (4郾 38) (2郾 67) (1郾 32)

(4郾 09) (0郾 04)

*** **

0郾 558 5 -0郾 215 3 0郾 343 7 0郾 301 6

CC

***

0郾 042 1 0郾 912 6

GE (3郾 61) ( -0郾 70) (2郾 08) (0郾 83)

(0郾 37) (3郾 30)

** **

0郾 173 0 0郾 606 0 -0郾 074 7 0郾 660 5

GE

***

0郾 167 7 -0郾 026 6 (1郾 16) (2郾 03) ( -0郾 50) (2郾 00)

PSV

(3郾 85) ( -0郾 28)

** ** *** *

-0郾 144 6 0郾 317 7 0郾 262 6 -0郾 244 8

PSV

*** *

-0郾 460 3 0郾 458 9 ( -2郾 22) (2郾 45) (4郾 27) ( -1郾 81)

RL

( -2郾 88) (1郾 77)

-0郾 047 6 0郾 768 6 * -0郾 644 0 *** -0郾 034 5

RL

**

0郾 263 6 -0郾 272 7 ( -0郾 24) (1郾 97) ( -3郾 52) ( -0郾 09)

RQ

(2郾 42) ( -1郾 07)

0郾 094 9 -0郾 315 9 0郾 301 1 ** -0郾 426 3

RQ

*** *** ***

8郾 405 0 7郾 796 7 -10郾 705 2 -0郾 662 1 (0郾 64) ( -1郾 07) (2郾 00) ( -1郾 28)

常数项

(64郾 98) (31郾 07) ( -5郾 32) ( -0郾 18)

-3郾 114 6 23郾 327 8 *** -14郾 474 7 *** -9郾 514 2

常数项

样本量 623 623 623 623 ( -0郾 76) (2郾 87) ( -5郾 43) ( -1郾 62)

2

调整后 R 0郾 959 8 0郾 935 6 0郾 970 6 0郾 942 2 样本量 320 320 303 303

**

*

摇 摇 注: *** 、 、 分别表示在 1% 、5% 、10% 的水平上显著;括号 调整后 R 2 0郾 980 8 0郾 960 1 0郾 959 8 0郾 926 5

内为 T 值。

**

*

摇 摇 注: *** 、 、 分别表示在 1% 、5% 、10% 的水平上显著;括号

摇 摇 (三)中国对外直接投资贸易效应的异质性 内为 T 值。

为进一步分析中国在“一带一路冶 沿线国家 而对进口的影响不显著。 第 3 列、第 4 列为非新

投资贸易效应的异质性,本文将中国对外直接投 兴经济体样本的回归结果,其中,lnOFDI 进口效

资的投资目标国进行分类,回归结果见表 4。 应的估计系数为正,并在 5% 的水平上显著;同时

表 4 列出了不同动机下中国对外直接投资的 lnOFDI 对出口的影响也为正,但不显著。 这表明

贸易效应。 其中,第 1 列、第 2 列新兴经济体样本 中国对非新兴经济体的投资主要促进了中国进口

的回归结果显示,lnOFDI 出口效应的估计系数为 贸易的发展,而对出口没有显著影响。 可见,中国

正,并在 1% 的水平上显著为正;进口效应为正, 在不同类型国家投资的进出口效应存在较大差

但不显著。 这表明中国在新兴经济体的投资促进 异。 这可能是中国 OFDI 的投资项目策略选择的

了中国出口贸易的发展,两者之间存在互补效应, 结果。 例如,中国在新兴经济体投资的动力在于

· 3 8 ·