Page 60 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 60

第 35 卷摇 第 3 期摇 摇 摇 摇 摇 司增绰, 周坤, 王世进: 中国批发和零售业在产业链上位置的动态变迁

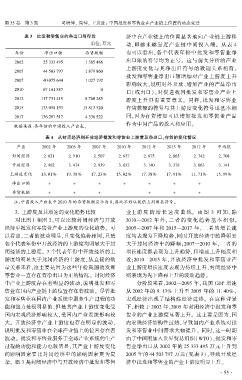

表 3摇 批发和零售业的净出口与存货 济中在产业链上的位置显著地向产业链上游移

单位:万元 动,即越来越靠近产业链中间投入端。 从表 4

年份 净出口额 存货数额 也可以看出,各个代表年份中批发和零售业净

出口额的符号均为正号。 这与前文分析的产业

2002 25 333 495 1 385 486

上游度变化与其净出口符号的数理关系相符。

2005 44 503 797 1 879 860

批发和零售业净出口额增加对产业上游度上升

2007 40 075 644 1 027 192

影响较大,说明对外开放、增加产业的产品净出

2010 67 141 887 0

口(或出口),对促进我国批发和零售业产业上

2012 117 731 419 8 760 285 游度上升具有重要意义。 同样,批发和零售业

2015 173 058 193 15 813 520 存货数额的符号与其上游度变化符号也基本相

同,因为存货增加可以增加批发和零售业产品

2017 136 287 517 4 336 522

摇 摇 数据来源:各年份的中国投入产出表。 作为中间产品的投入和应用。

表 4摇 从封闭经济到开放经济批发和零售业上游度及净出口、存货的变化情况

产业 2002 年 2005 年 2007 年 2010 年 2012 年 2015 年 2017 年 平均值

封闭经济 2郾 621 2郾 910 2郾 507 2郾 637 2郾 675 2郾 865 2郾 742 2郾 708

开放经济 2郾 962 3郾 474 2郾 939 3郾 033 3郾 140 3郾 378 3郾 063 3郾 141

上游度变化 13郾 01% 19郾 38% 17郾 23% 15郾 02% 17郾 38% 17郾 91% 11郾 71% 15郾 99%

净出口额 + + + + + + +

存货数额 + + + + + +

摇 摇 注:中国投入产出表中 2010 年的存货数额显示为 0,因此不好从数值上判断其符号。

摇 摇 2郾 上游度及其增速的变化趋势比较 业上游 度 的 增 长 速 度 曲 线。 由 图 3 可 知, 除

对比图 1 和图 2,可以比较封闭经济与开放 2010—2012 年 外, 二 者 的 变 化 趋 势 基 本 相 似。

经济中批发和零售业产业上游度的变化趋势。 可 2005—2007 年和 2015—2017 年,二者的增长速

以看出,二者的波动明显,且变化趋势相同,只是 度均表现为下降趋势,同时开放经济中的降幅要

各个代表年份中开放经济的上游度均明显大于封 大于封闭经济中的降幅;2007—2010 年,二者的

闭经济的上游度。 7 个代表年份中开放经济的上 增长速度都表现为上升趋势,且增速上升幅度相

游度均明显大于封闭经济的上游度,从直接的数 近;2010—2015 年,开放经济中批发和零售业产

量关系来看,这主要是因为这些年份我国批发和 业上游度增长速度表现为持续上升,封闭经济中

零售业一直存在着净出口为正的情况。 封闭经济 则表现为先下降再上升的波动趋势。

中产业上游度存在着明显的波动,说明批发和零 分阶段来看,2002—2005 年,我国 GDP 增速

售业在国内产业链上的位置存在着波动。 尽管批 从 2002 年的 9郾 13% 上升至 2005 年的 11郾 40% ,

发和零售业在国内产业系统中服务生产过程的功 宏观经济出现了结构性经济过热。 在这种背景

能和能力是很明显的,但是其产业上游度变化受 下,相较于 2002 年,2005 年封闭经济中批发和零

国内宏观经济影响较大,受国内产业系统影响较 售业的产业上游度显著上升。 这主要是因为,国

大。 开放经济中产业上游度也存在明显的波动, 内宏观经济结构性过热,导致国内产业系统对批

说明批发和零售业在全球产业链上的位置存在着 发和零售业中间需求大幅提升。 同时,这一时期

波动。 批发和零售业服务于全球产业系统的生产 由于中国刚加入世界贸易组织(WTO),批发和零

过程的功能和能力也较明显,其产业上游度变化 售业净出口从 2002 年的 25 333 495 万元上升到

的影响因素要比封闭经济中的影响因素更为复 2005 年的 44 503 797 万元(见表 3),导致开放经

杂。 图 3 是封闭经济中与开放经济中批发和零售 济中批发和零售业的产业上游度明显上升。

· 5 5 ·